Plano saude para mei: o detalhe que ninguém conta é a elegibilidade. E em 2026, a ANS vai apertar o cerco.

Como funciona um plano de saúde empresarial para MEI e por que ele é mais barato

Vamos combinar: você não quer pagar o preço cheio de um plano individual.

E a verdade é a seguinte: os planos para MEI são empresariais. Isso significa que a operadora negocia um pacote para um grupo de empresas, no caso, microempreendedores como você.

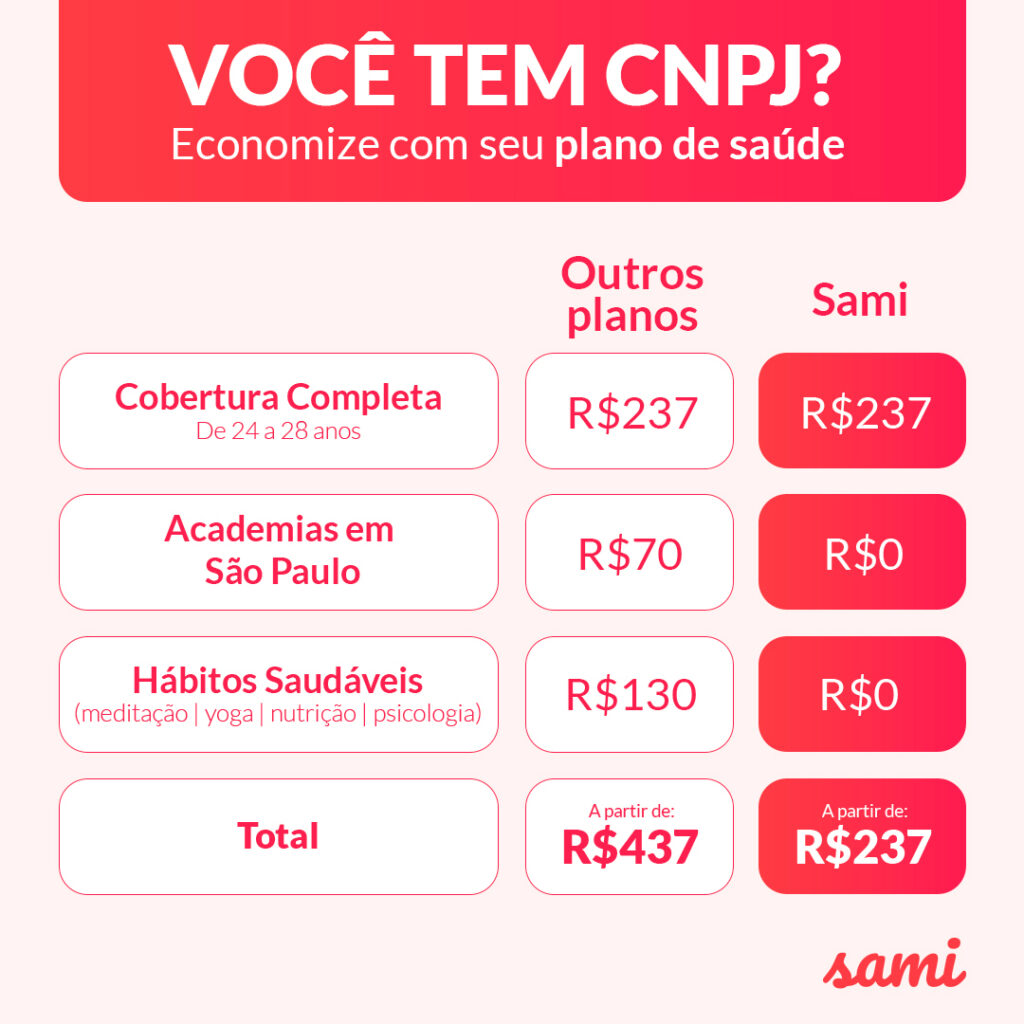

O grande segredo? O desconto de 30% a 50% vem justamente desse poder de barganha coletivo. A operadora oferece um valor menor porque espera ter muitos clientes no mesmo pacote.

Mas preste atenção: esse desconto tem um preço. Como o contrato é empresarial, os reajustes anuais não seguem a tabela da ANS para planos individuais.

Eles são definidos pela operadora com base no uso médico de todo o grupo de MEIs. Se o grupo usar muito, o reajuste pode ser maior no ano seguinte.

Aqui está o detalhe: essa é a troca. Você paga menos agora, mas abre mão de um pouco de previsibilidade no futuro. Para muitos, o custo-benefício inicial vale muito a pena.

Em Destaque 2026: Planos de saúde para MEI podem ser até 30% a 50% mais baratos que planos para pessoa física, exigindo CNPJ ativo há no mínimo 6 meses e regularidade fiscal.

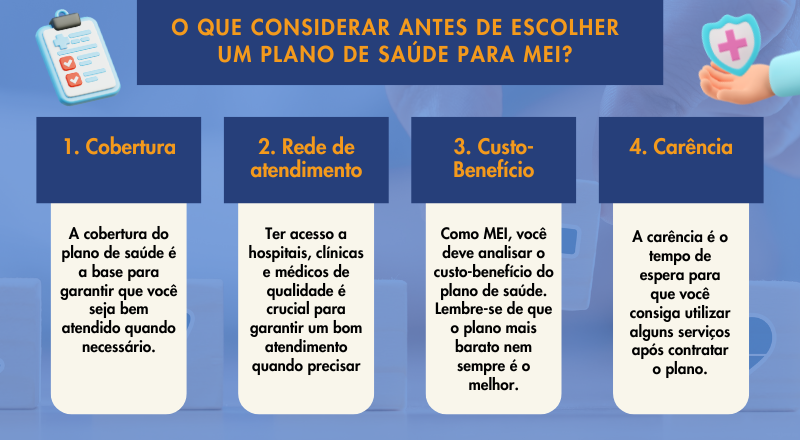

O que analisar antes de comprar plano de saúde para MEI

Olha só, amigo MEI, escolher um plano de saúde pode parecer um bicho de sete cabeças, né? Mas vamos combinar, ter essa segurança é fundamental pra gente trabalhar tranquilo. A verdade é a seguinte: tem detalhes que ninguém te conta e que fazem toda a diferença na hora de fechar negócio. Pra te ajudar a não cair em cilada e garantir o melhor pra você e sua família, preparei uma tabela com os pontos cruciais. Pode confessar, você precisa disso!

| Critério | O que observar | Por que é importante? |

|---|---|---|

| Regularidade do CNPJ | CNPJ ativo e com no mínimo 6 meses de abertura. | É exigência da ANS para planos empresariais para MEI. |

| Situação Fiscal | Estar em dia com o DAS e ter inscrição ativa na Receita Federal. | Comprova a regularidade do seu negócio, requisito básico. |

| Número de Vidas | Verifique se a operadora exige mais de uma pessoa (titular + dependentes/funcionário). | Algumas operadoras, como a Unimed-BH em certas modalidades, permitem contratação individual. |

| Tipo de Reajuste | Entenda como o valor será reajustado anualmente (por faixa etária, por uso do grupo). | Planos MEI são empresariais e o reajuste pode ser baseado no sinistro do grupo. |

| Coparticipação | Avalie se a opção com coparticipação (pagamento extra por uso) compensa. | Pode reduzir o valor da mensalidade fixa, mas exige controle do uso. |

| Carências | Confira os prazos de carência para consultas, exames e procedimentos. | Tempo de espera para usar certos serviços após a contratação. |

| Rede Credenciada | Verifique se os hospitais, clínicas e laboratórios atendem na sua região e se são de confiança. | Garante que você terá atendimento onde e quando precisar. |

| Cobertura | Confira o que o plano cobre (consultas, exames, internações, cirurgias, parto, etc.). | Certifique-se de que atende às suas necessidades de saúde. |

Tipos e Modelos de Plano de Saúde para MEI Disponíveis no Mercado

Agora que você já sabe o que ficar de olho, vamos dar uma olhada nos tipos de planos que o mercado oferece para nós, MEIs. Não é tudo igual, e entender as diferenças pode te economizar uma grana e muita dor de cabeça. Cada um tem seu jeitinho e se encaixa melhor em situações específicas. Se liga:

Plano de Saúde Coletivo por Adesão (via Sindicato/Associação)

- Principais Especificações: Contratado por entidades de classe, geralmente oferece boa rede credenciada e cobertura.

- Ponto Forte: Pode ter valores mais acessíveis que planos individuais e algumas opções de cobertura ampliada.

- Para quem é ideal: MEIs que fazem parte de sindicatos ou associações profissionais que oferecem esse benefício.

Plano de Saúde Empresarial (Direto com a Operadora)

- Principais Especificações: Contratado diretamente com a operadora de saúde, pode exigir um número mínimo de vidas.

- Ponto Forte: Geralmente oferece mais opções de planos e coberturas, com negociação direta.

- Para quem é ideal: MEIs que buscam um plano mais personalizado ou que já têm funcionários e querem um benefício corporativo. A Bradesco Saúde, por exemplo, tem opções focadas em MEI.

Plano de Saúde com Coparticipação

- Principais Especificações: Mensalidade menor, mas com um valor adicional pago a cada consulta, exame ou procedimento.

- Ponto Forte: Reduz o custo fixo mensal, ideal para quem usa o plano com pouca frequência.

- Para quem é ideal: MEIs que têm boa saúde, usam o plano esporadicamente e querem economizar na mensalidade.

Plano de Saúde sem Coparticipação

- Principais Especificações: Mensalidade mais alta, mas sem custos extras por uso.

- Ponto Forte: Previsibilidade total dos gastos mensais, sem surpresas.

- Para quem é ideal: MEIs que utilizam o plano com frequência ou que preferem ter todos os custos cobertos pela mensalidade.

Custo-Benefício: O Segredo para Não Jogar Dinheiro Fora

Vamos falar de grana, que é o que mais aperta pra gente, né? A grande sacada aqui é entender que o plano mais barato nem sempre é o melhor. Pode parecer óbvio, mas muita gente se perde nessa hora. O plano de saúde para MEI pode ter valores reduzidos, potencialmente 30% a 50% mais baratos que planos individuais, mas é aí que mora o perigo!

Fique atento aos reajustes. Planos MEI são considerados empresariais, e os reajustes anuais são definidos pela operadora com base no uso do grupo. Isso significa que se muita gente usa o plano, o seu valor pode subir mais do que você esperava. Operadoras podem cancelar contratos empresariais imotivadamente com aviso prévio, então, pesquise a reputação da empresa.

Compare a rede credenciada e a cobertura. Um plano pode ser mais barato, mas se os hospitais e médicos que você precisa não estão incluídos, de que adianta? Às vezes, vale pagar um pouco mais para ter acesso a uma rede melhor e mais completa. Pense no seu uso real. Se você é saudável e raramente vai ao médico, um plano com coparticipação pode ser um ótimo negócio, reduzindo a mensalidade fixa. Mas se você tem alguma condição crônica ou faz acompanhamento frequente, o plano sem coparticipação pode sair mais em conta no final das contas.

Como evitar fraudes ou escolhas ruins na contratação do seu plano

Pode confessar, a gente fica meio receoso na hora de fechar um plano, né? São tantas promessas e letrinhas miúdas que dá um frio na barriga. Mas calma, tem jeito de se proteger e garantir que você está fazendo um bom negócio. A chave é informação e atenção aos detalhes.

Verifique a exigência da ANS. Para 2026, a ANS (Agência Nacional de Saúde Suplementar) tem requisitos como a regularidade do CNPJ e o tempo de abertura. O CNPJ MEI deve estar ativo há, no mínimo, 6 meses para contratação. Fique de olho nisso!

Exija o CCMEI. O Certificado da Condição de Microempreendedor Individual (CCMEI) é solicitado anualmente para comprovar sua elegibilidade. Não abra mão desse documento e guarde-o bem.

Desconfie de ofertas milagrosas. Se um plano parece bom demais pra ser verdade, provavelmente é. Pesquise sobre a operadora, procure reclamações em órgãos de defesa do consumidor e veja a reputação dela. A Serasa tem ótimas dicas sobre isso.

Leia o contrato com lupa. Antes de assinar, leia tudo com atenção. Entenda as carências, os períodos de reajuste, as regras de cancelamento e o que está coberto. Se tiver dúvida, pergunte! Um corretor de confiança pode ser um grande aliado nessa hora, como os da Cipa Corretora.

Sempre confirme a necessidade de mais vidas. A maioria das operadoras exige pelo menos 2 ou 3 vidas (titular + dependentes/funcionário). Se você precisa de um plano só para você, como em algumas modalidades da Unimed-BH, deixe isso claro desde o início.

Dicas Extras: O Pulo do Gato Que Vai Te Economizar Tempo e Dinheiro

Vamos combinar: teoria é uma coisa, mas na prática a gente precisa de atalhos.

Aqui estão 3 ações que você pode fazer hoje mesmo.

- Faça uma auditoria na sua rede. Antes de fechar qualquer contrato, peça a lista completa de hospitais e clínicas credenciadas. Abra o Google Maps e verifique a distância dos 3 mais próximos da sua casa e do seu trabalho. A verdade é a seguinte: de nada adianta um plano barato se o pronto-socorro mais perto fica a 40 minutos no trânsito.

- Negocie a carência com antecedência. Muita gente só descobre isso na hora do aperto. Se você já tem um plano individual e vai migrar para o empresarial, algumas operadoras podem reduzir ou até zerar o período de carência para exames e procedimentos. Leve seu histórico de pagamentos e converse. É um direito seu tentar.

- Crie um alerta no seu calendário. Marque uma data para 11 meses após a contratação. Por quê? Você precisa solicitar o CCMEI com antecedência antes do vencimento anual do seu certificado. Se deixar para a última hora, corre o risco da operadora suspender a cobertura até a regularização. Basta um lembrete no celular para evitar dor de cabeça.

Perguntas Frequentes: Tirando as Dúvidas Que Ficam na Cabeça

Plano de saúde MEI pode ser cancelado a qualquer momento?

Sim, as operadoras têm esse direito nos contratos empresariais.

Mas preste atenção: o cancelamento imotivado exige um aviso prévio, geralmente de 30 dias. A boa notícia é que isso não é comum para grupos pequenos e estáveis. O risco aumenta se o grupo tiver um uso muito acima da média ou muitos sinistros. Para se proteger, mantenha o CNPJ e as obrigações fiscais sempre em dia.

Vale mais a pena um plano MEI ou um plano individual?

Para a maioria dos casos, o plano empresarial para MEI sai na frente no custo-benefício.

Aqui está o detalhe: a economia pode chegar a 50% na mensalidade. Porém, você precisa se encaixar nos requisitos (CNPJ ativo há mais de 6 meses, DAS em dia) e aceitar as regras do grupo, como reajustes coletivos. Se você é solteiro e não tem dependentes, verifique operadoras como a Unimed-BH, que tem modalidade para uma pessoa só. Faça as contas considerando a cobertura idêntica.

Quanto custa, em média, um bom convênio médico para MEI em São Paulo?

Os valores partem de R$ 300 por pessoa, para planos ambulatoriais.

Olha só: um plano com apartamento e obstetrícia em uma operadora de rede nacional pode variar entre R$ 500 e R$ 800 mensais por vida. Tudo depende da faixa etária, da abrangência geográfica (municipal, estadual ou nacional) e do nível de coparticipação. A dica de ouro é sempre pedir no mínimo 3 cotações diferentes e comparar item por item, não apenas o preço final.

Conclusão: Sua Saúde Financeira e Física Agradecem

Você acabou de descobrir o mapa do tesouro.

Agora sabe que um convênio acessível não é um sonho distante. É uma possibilidade real, desde que você siga o passo a passo. A chave está na organização do seu CNPJ e na escolha inteligente, focada na sua rotina de verdade.

O primeiro passo é claro: pegue seu CNPJ e verifique agora mesmo a situação no Portal do Empreendedor. Está tudo regular? Ótimo. Já pode começar a pesquisar as operadoras.

Compartilhe essa dica com outro MEI que você conhece. Ajudar a turma a crescer fortalece todo mundo.

E para você, qual é a maior dúvida que ainda ficou sobre como proteger sua saúde e seu negócio? Conta aqui nos comentários.