Entender a faixa do Simples Nacional Anexo III é o que separa quem paga imposto a mais de quem otimiza legalmente. Vamos desvendar os detalhes que fazem a diferença no seu bolso em 2026.

Como o Anexo III do Simples Nacional funciona na prática para empresas de serviços em 2026

O grande segredo? O Anexo III não é uma simples tabela de alíquotas. É um sistema progressivo que tributa seu faturamento acumulado dos últimos 12 meses, o famoso RBT12.

Mas preste atenção: As alíquotas nominais vão de 6% a 33%, mas a que realmente importa é a efetiva. Ela é calculada com uma fórmula que desconta uma parcela fixa, fazendo a carga tributária média ser menor que a nominal.

Aqui está o detalhe: Para uma empresa na 6ª faixa, com faturamento acima de R$ 3,6 milhões, a alíquota nominal é 33%, mas a dedução de R$ 648.000,00 reduz significativamente o imposto devido. É matemática pura trabalhando a seu favor.

Vamos combinar: Conhecer essas faixas evita surpresas no DAS e permite um planejamento financeiro realista. Você deixa de ser refém do imposto e passa a controlá-lo.

Em Destaque 2026: O Anexo III do Simples Nacional é destinado a empresas prestadoras de serviços, com alíquotas nominais que variam de 6% a 33% conforme o faturamento acumulado nos últimos 12 meses (RBT12), e exige o cálculo da alíquota efetiva para determinar o imposto a pagar.

O Anexo III do Simples Nacional: Seu Aliado nos Serviços em 2026

Vamos combinar, a burocracia brasileira pode ser um labirinto. Mas quando o assunto é Simples Nacional, especialmente para quem vive de serviços, o Anexo III é um capítulo à parte. Ele foi pensado para simplificar a vida de muitas empresas, mas a verdade é que pouca gente entende de verdade como ele funciona.

Pode confessar: você já se perdeu com tantas tabelas, faixas e alíquotas? Pois é, muita gente passa por isso. O Anexo III é a porta de entrada para a tributação simplificada de serviços, mas exige atenção aos detalhes para não cair em armadilhas.

Entender a fundo o Anexo III do Simples Nacional em 2026 não é só para contadores. É para você, empreendedor, que quer pagar o justo e ter tranquilidade. Vamos desmistificar isso de uma vez por todas.

| Característica | Detalhe |

|---|---|

| Foco Principal | Empresas de Serviços |

| Alíquotas Nominais (2026) | 6% a 33% |

| Base de Cálculo | Faturamento Acumulado nos Últimos 12 Meses (RBT12) |

| 1ª Faixa de Faturamento | Até R$ 180.000,00 com 6% (Dedução R$ 0,00) |

| 6ª Faixa de Faturamento | Acima de R$ 3.600.000,01 até R$ 4.800.000,00 com 33% (Dedução R$ 648.000,00) |

| Limite Anual Simples Nacional | R$ 4,8 milhões |

| Fator R (Opcional para Anexo III) | >= 28% (Gastos com Folha/Pró-labore) |

| Impostos Incluídos no DAS | IRPJ, CSLL, PIS, COFINS, CPP, ISS |

| Exemplos de Atividades | Psicologia, acupuntura, academias |

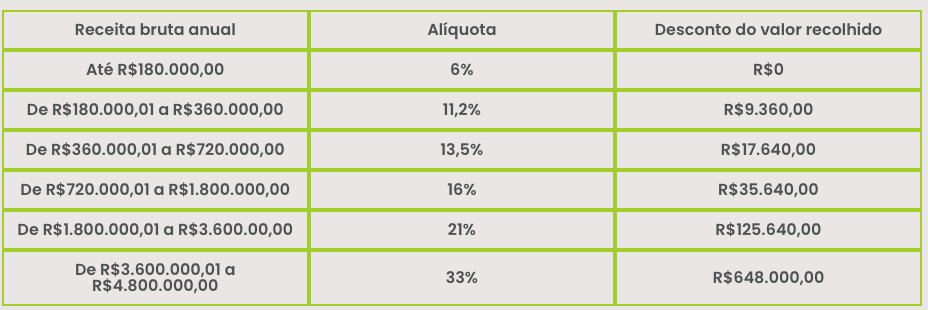

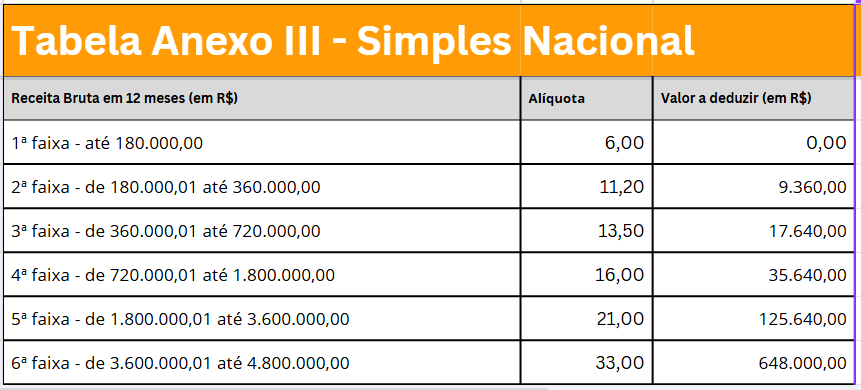

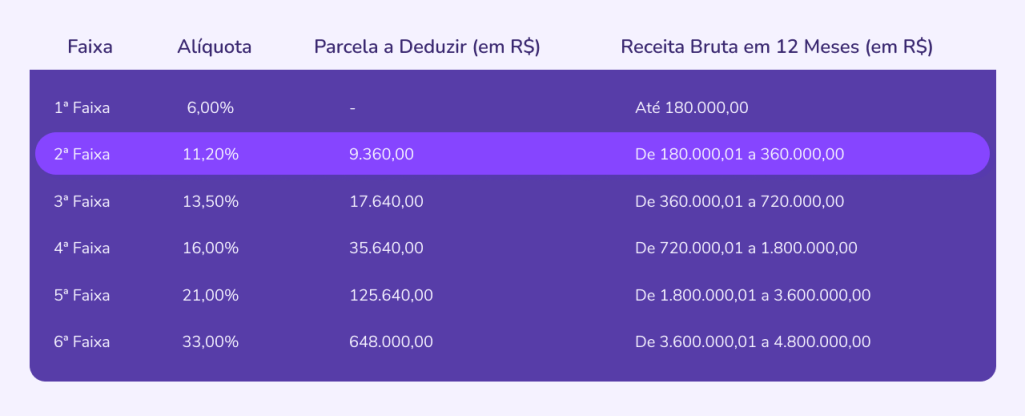

Tabela do Simples Nacional Anexo 3: Faixas e Alíquotas para 2026

Olha só, a tabela do Anexo III é a espinha dorsal do seu planejamento tributário. Ela divide o seu faturamento em faixas, e para cada faixa existe uma alíquota nominal e uma parcela a deduzir. Isso é crucial porque a alíquota que você vê na tabela não é a que você paga de cara.

Em 2026, as alíquotas nominais começam em 6% para quem fatura até R$ 180.000,00 e podem chegar a 33% para quem está no teto, faturando acima de R$ 3.600.000,01 até R$ 4.800.000,00. Mas calma, a gente já vai ver como calcular o valor real que sai do seu bolso.

É importante ter em mãos a tabela completa para visualizar todas as 6 faixas. Você pode consultar uma versão detalhada em sites especializados.

Como Calcular o Simples Nacional Anexo 3: Guia Passo a Passo

Chega de mistério! O cálculo do Simples Nacional Anexo 3 é feito com base no seu faturamento acumulado nos últimos 12 meses (RBT12). A fórmula mágica que você precisa conhecer é esta:

Alíquota Efetiva = ((RBT12 × Alíquota Nominal) – Parcela a Deduzir) / RBT12

Primeiro, some todo o seu faturamento dos últimos 12 meses para achar o RBT12. Depois, identifique em qual faixa esse valor se encaixa para pegar a alíquota nominal e a parcela a deduzir correspondentes. Aplique a fórmula e pronto! Você terá a sua alíquota efetiva, que é o percentual real a ser aplicado sobre o faturamento do mês atual.

Lembre-se que essa alíquota efetiva pode mudar a cada mês, conforme seu faturamento acumulado avança pelas faixas. Por isso, o acompanhamento é vital. Para um guia mais detalhado, confira este material.

Empresas de Serviço no Anexo 3: Quais Se Enquadram?

Aqui está o pulo do gato: o Anexo III é o destino natural para a maioria das empresas de serviços. Atividades como consultoria, advocacia, contabilidade, engenharia, e até mesmo serviços de saúde como psicologia e acupuntura, podem se beneficiar dele.

Mas atenção! Nem todo serviço se enquadra aqui. Atividades intelectuais de natureza técnica, como as de arquitetos e engenheiros, por exemplo, podem ser direcionadas para o Anexo V, que tem uma tributação diferente. A chave para saber se você está no lugar certo é o famoso Fator R.

Se a sua empresa de serviços tem um gasto com folha de pagamento e pró-labore igual ou superior a 28% do seu faturamento, a chance de você se enquadrar no Anexo III é altíssima. Mais detalhes sobre quais atividades se encaixam podem ser encontrados em fontes confiáveis.

Faturamento do Simples Nacional Anexo 3: Limites e Regras

O Simples Nacional tem um limite geral de faturamento anual de R$ 4,8 milhões. Dentro desse teto, o Anexo III opera com suas 6 faixas progressivas. A primeira faixa, como vimos, começa em 6% para faturamentos até R$ 180.000,00.

É fundamental monitorar seu faturamento de perto. Se você ultrapassar o limite de R$ 4,8 milhões em 2026, sua empresa será automaticamente excluída do Simples Nacional. E aí, a tributação volta para as regras normais, o que geralmente significa um aumento considerável de impostos.

O planejamento tributário deve prever esses cenários. Saber os limites e as regras de cada faixa é o primeiro passo para evitar surpresas desagradáveis e garantir que você esteja sempre na modalidade mais vantajosa. Entenda os limites com clareza.

Parcela a Deduzir no Anexo 3: O Que É e Como Aplicar

A parcela a deduzir é o que faz a mágica acontecer no cálculo da alíquota efetiva. Ela existe para garantir que a tributação seja realmente progressiva, ou seja, quem fatura mais paga um percentual maior, mas não de forma abrupta.

Pense nela como um ajuste. Quanto maior a faixa de faturamento, maior a parcela a deduzir. No caso da 6ª faixa, por exemplo, a dedução é de R$ 648.000,00. Essa dedução suaviza o impacto do aumento da alíquota nominal, tornando o cálculo mais justo.

Sem a parcela a deduzir, a alíquota efetiva saltaria drasticamente ao mudar de faixa, o que seria um peso insustentável para muitas empresas. É um componente essencial para a progressividade do sistema. Veja um exemplo prático em este guia.

Fator R no Anexo 3: Entenda o Cálculo e Impacto

O Fator R é o divisor de águas para empresas de serviços no Simples Nacional. Ele determina se sua empresa, com atividades de serviço, vai ser tributada pelo Anexo III (geralmente mais vantajoso) ou pelo Anexo V (que pode ser mais caro).

O cálculo é simples: divida seus gastos com folha de pagamento e pró-labore pelo seu faturamento bruto. Se o resultado for igual ou superior a 28%, você se enquadra no Anexo III. Caso contrário, a tendência é ir para o Anexo V.

Pode confessar, muitos empreendedores negligenciam o Fator R. Mas ele pode significar uma economia enorme de impostos. Se sua margem está apertada, otimizar os gastos com pessoal pode ser a chave para pagar menos tributos. Entenda como calcular o Fator R em este artigo.

Impostos do Anexo 3 Simples Nacional: Quais São e Como Pagar

Quando você paga o DAS (Documento de Arrecadação do Simples Nacional), não está pagando um imposto só. Na verdade, é uma unificação de vários tributos federais, estaduais e municipais em uma única guia.

No Anexo III, o DAS engloba o IRPJ (Imposto de Renda Pessoa Jurídica), CSLL (Contribuição Social sobre o Lucro Líquido), PIS (Programa de Integração Social), COFINS (Contribuição para o Financiamento da Seguridade Social), CPP (Contribuição Previdenciária Patronal) e o ISS (Imposto sobre Serviços). É a grande vantagem da simplificação!

Pagar em dia o DAS é fundamental para manter sua empresa em dia com o Fisco e evitar multas e juros. A emissão e o pagamento são feitos geralmente pelo portal do Simples Nacional ou pelo sistema do seu contador.

Alíquotas do Anexo 3 em 2026: Valores Atualizados

Vamos recapitular as alíquotas nominais para 2026. Elas são a base para o cálculo da sua alíquota efetiva e variam conforme o faturamento acumulado em 12 meses (RBT12):

- Faixa 1: Até R$ 180.000,00 – Alíquota Nominal 6% – Parcela a Deduzir R$ 0,00

- Faixa 2: De R$ 180.000,01 a R$ 360.000,00 – Alíquota Nominal 11,2% – Parcela a Deduzir R$ 9.360,00

- Faixa 3: De R$ 360.000,01 a R$ 720.000,00 – Alíquota Nominal 13,2% – Parcela a Deduzir R$ 17.640,00

- Faixa 4: De R$ 720.000,01 a R$ 1.800.000,00 – Alíquota Nominal 16,8% – Parcela a Deduzir R$ 40.560,00

- Faixa 5: De R$ 1.800.000,01 a R$ 3.600.000,00 – Alíquota Nominal 20% – Parcela a Deduzir R$ 75.360,00

- Faixa 6: De R$ 3.600.000,01 a R$ 4.800.000,00 – Alíquota Nominal 33% – Parcela a Deduzir R$ 648.000,00

Lembre-se: a alíquota efetiva é o que realmente importa no seu bolso. Ela é calculada usando a alíquota nominal e a parcela a deduzir, garantindo a progressividade. Uma consulta detalhada pode ser feita em sites de contabilidade.

Anexo III Simples Nacional: Vale a Pena em 2026?

A resposta direta é: sim, na maioria dos casos, o Anexo III do Simples Nacional vale muito a pena para empresas de serviços. Ele oferece uma carga tributária mais baixa e um processo de pagamento simplificado em comparação com outros regimes, como o Lucro Presumido ou Lucro Real.

O segredo está em entender as faixas, o cálculo da alíquota efetiva e, principalmente, o Fator R. Se sua empresa se encaixa bem no Anexo III e você mantém os gastos com folha de pagamento e pró-labore em um patamar estratégico, a economia pode ser significativa.

O Anexo III é uma ferramenta poderosa para o crescimento de negócios de serviço. O planejamento e o acompanhamento contínuo são seus melhores amigos aqui.

Não caia na armadilha de achar que é só

Dicas Extras: O Pulo do Gato que Ninguém Te Conta

Vamos combinar: a teoria é linda, mas a prática é outra história.

Por isso, separei dicas de ouro que vão direto ao ponto.

Anote aí para não esquecer.

- Erro clássico: esquecer de somar o faturamento dos últimos 12 meses. Use uma planilha ou software de gestão. O cálculo é sempre sobre o RBT12, não sobre o mês atual isolado.

- Fator R no limite? Se seus gastos com folha e pró-labore ficarem em 27,9%, você não se enquadra. A regra é clara: precisa ser igual ou superior a 28%. Faça a conta com margem de segurança.

- Parcela a deduzir: ela não é um desconto. É um valor que você subtrai do imposto bruto. Na faixa 6, por exemplo, você calcula 33% sobre o faturamento e depois tira R$ 648.000. Isso reduz a alíquota efetiva.

- Comparação direta: para serviços, o Anexo III costuma ser mais vantajoso que o Anexo V se o Fator R for alto. Mas para comércio, o Anexo I é o caminho. Escolha errada pode dobrar sua carga tributária.

- Checklist do mês: 1) Atualize a planilha de RBT12. 2) Confira a folha de pagamento. 3) Calcule a alíquota efetiva. 4) Emita o DAS antes do vencimento. Simples, mas 90% erram por pressa.

Perguntas Frequentes: Tire Suas Dúvidas de Vez

Quanto vou pagar de imposto no Anexo III?

Depende do seu faturamento acumulado. A alíquota efetiva é calculada pela fórmula: ((RBT12 x Alíquota Nominal) – Parcela a Deduzir) / RBT12. Por exemplo, com RBT12 de R$ 500.000 na faixa 3, você paga ((500.000 x 13,5%) – 17.640) / 500.000, resultando numa alíquota efetiva de cerca de 10%. O valor real do DAS sai multiplicando essa porcentagem pelo faturamento do mês.

Minha empresa de serviço se enquadra no Anexo III?

Sim, se a atividade estiver listada no Anexo III da Lei Complementar 123/2006 e o Fator R for de pelo menos 28%. Atividades comuns incluem psicologia, consultoria, academias e manutenção. Consulte um contador para confirmar o CNAE específico, pois erros de enquadramento geram multas.

Qual a diferença entre o Anexo III e o Anexo V?

O Anexo III é para serviços com alto custo em mão de obra (Fator R >=28%), enquanto o Anexo V é para outros serviços. As alíquotas são diferentes: o Anexo III começa em 6% e vai até 33%, já o Anexo V começa em 15,5% e vai até 30,5%. Para muitas empresas, o III sai mais barato se o Fator R for atingido.

Conclusão: Hora de Colocar a Mão na Massa

A verdade é a seguinte: dominar as faixas do Anexo III não é só matemática.

É sobre tomar decisões que protegem seu caixa e seu negócio.

Você acabou de aprender como a alíquota efetiva funciona, como evitar erros comuns e como o Fator R pode ser seu aliado.

Olha só: isso é o que separa quem só paga imposto de quem faz o imposto trabalhar a favor.

Seu primeiro passo hoje? Pare de chutar.

Pegue sua última declaração, calcule seu RBT12 real e veja em qual faixa você está de verdade.

Isso leva 10 minutos e pode revelar uma economia surpreendente.

Compartilhe essa dica com outro empreendedor que precisa ouvir isso.

E me conta nos comentários: qual foi o maior susto que você já tomou na hora de calcular seu DAS?