Lidar com dúvidas sobre a cessão de crédito em 2026 pode parecer complexo, mas entender o processo é essencial para quem busca segurança financeira e transparência. Muitas vezes, a falta de clareza sobre os direitos e deveres de cada parte gera incertezas. Este artigo desmistifica a cessão de crédito, mostrando como você pode navegar por ela com confiança, protegendo seus interesses e descobrindo as melhores estratégias para suas finanças.

Entendendo a Cessão de Crédito: Como Funciona na Prática em 2026

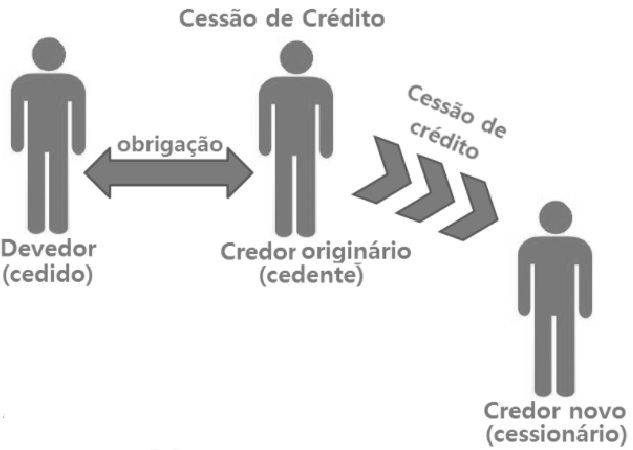

A cessão de crédito é, essencialmente, a transferência de um direito de receber algo. Pense em um credor que decide passar esse direito para outra pessoa ou empresa.

Isso significa que o novo titular do crédito pode exigir o pagamento diretamente do devedor.

É um instrumento legal que movimenta a economia, permitindo que créditos sejam negociados e liquidados de forma eficiente.

A regulamentação principal está no Código Civil, nos artigos 286 a 298.

“A cessão de crédito é um negócio jurídico onde um credor (cedente) transfere a um terceiro (cessionário) os seus direitos de receber uma dívida de um devedor (cedido), regida pelos artigos 286 a 298 do Código Civil Brasileiro. A notificação ao devedor é obrigatória, mas seu consentimento não é, salvo proibição contratual.”

Cessão de Crédito em 2026: O Guia Completo para Entender Suas Dúvidas

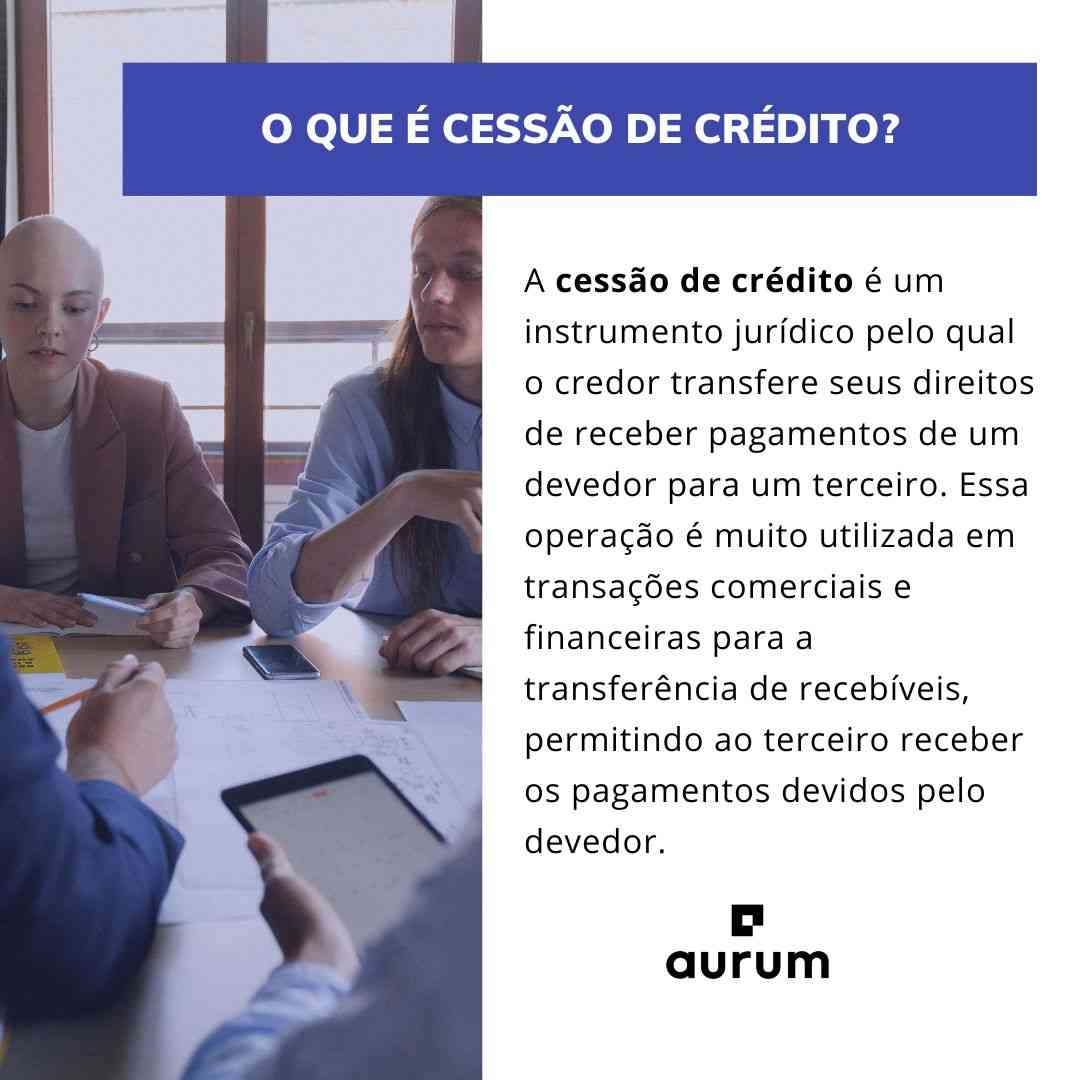

Vamos combinar, no mundo dos negócios e das finanças, a agilidade é tudo. E quando falamos de otimizar fluxos de caixa ou de transformar um direito em liquidez imediata, a cessão de crédito surge como uma ferramenta poderosa. Mas o que exatamente isso significa? De forma simples, é quando alguém (o cedente) transfere um crédito que tem a receber de outra pessoa (o devedor) para um terceiro (o cessionário). Pense nisso como passar adiante uma conta a receber, mas de forma legal e estruturada.

Essa operação, embora pareça complexa, é fundamental para diversas transações, desde o financiamento de empresas até a gestão de ativos. Ela permite que credores recebam antecipadamente o valor devido, liberando capital para novos investimentos ou para cobrir despesas urgentes. Para quem compra o crédito, é uma oportunidade de investimento, esperando o recebimento futuro com um potencial de lucro.

| Aspecto | Detalhe |

|---|---|

| Base Legal | Artigos 286 a 298 do Código Civil Brasileiro. |

| Notificação do Devedor | Obrigatória para validade do pagamento, mesmo sem autorização prévia. |

| Modalidades | Onerosa (com pagamento) e Gratuita (sem contrapartida). |

| Responsabilidade | Pro Soluto (garantia da existência do crédito) e Pro Solvendo (garantia da inadimplência do devedor). |

| Limitações | Pensão alimentícia (com ressalvas), direitos de herança de pessoa viva. |

| Formalização | Instrumento público ou particular para validade contra terceiros. |

O que é Cessão de Crédito e sua Base Legal no Código Civil

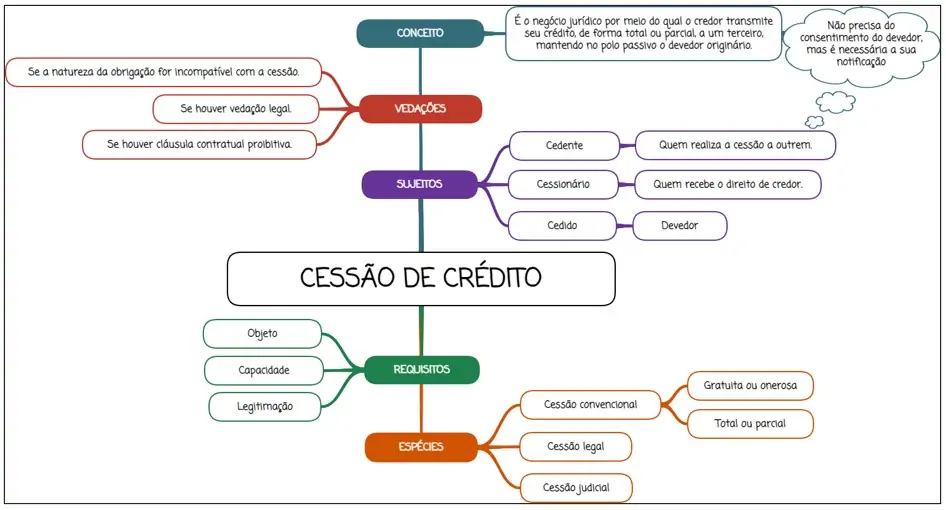

A cessão de crédito é, em sua essência, um contrato onde um titular de um direito de crédito (o cedente) o transfere para outra pessoa (o cessionário). Esse direito pode ser um valor a receber de um contrato, um empréstimo, uma nota promissória, entre outros. A regulamentação detalhada dessa operação no Brasil encontra-se no Código Civil, especificamente nos artigos 286 a 298. Esses artigos estabelecem as regras, os limites e as condições para que essa transferência ocorra de forma válida e segura, tanto para as partes envolvidas quanto para o devedor.

O objetivo principal é permitir a circulação dos créditos, conferindo liquidez a direitos que, de outra forma, poderiam ficar paralisados. Isso é vital para a economia, pois facilita o fluxo de capital e possibilita que empresas e indivíduos gerenciem melhor suas finanças, transformando ativos futuros em recursos presentes. A lei garante que essa transferência seja possível, desde que respeitados os termos e as exceções previstas.

A Necessidade de Autorização e Notificação do Devedor na Cessão

Um ponto crucial na cessão de crédito é a relação com o devedor. Vamos combinar, ele é a peça central do crédito. A lei brasileira, em seu artigo 290 do Código Civil, estabelece que, para que o pagamento feito ao cessionário tenha validade, é obrigatório notificar o devedor sobre a transferência do crédito. Isso significa que o devedor precisa saber para quem ele deve pagar a partir de agora.

É importante notar que, na maioria dos casos, a autorização prévia do devedor para a cessão não é um requisito legal para a validade da transferência entre cedente e cessionário. No entanto, a notificação é indispensável para que o devedor seja obrigado a cumprir sua obrigação perante o novo credor. Sem essa comunicação formal, o devedor que pagar ao credor original estará, em regra, liberado de sua dívida, pois agiu de boa-fé. Por isso, a notificação é um passo que não pode ser negligenciado para garantir a segurança jurídica da operação.

Tipos de Cessão de Crédito: Onerosa, Gratuita, Pro Soluto e Pro Solvendo

A cessão de crédito pode se manifestar de diferentes formas, cada uma com suas particularidades. As duas modalidades principais, quanto à contrapartida financeira, são a cessão onerosa e a cessão gratuita. Na onerosa, o cessionário paga um valor ao cedente pela transferência do crédito, sendo a mais comum no mercado, geralmente com um deságio em relação ao valor nominal do crédito. Já a gratuita, também conhecida como doação de crédito, ocorre sem qualquer pagamento, onde o cedente simplesmente transfere o direito sem receber nada em troca.

Outra distinção importante, que afeta diretamente a responsabilidade do cedente, é entre cessão Pro Soluto e Pro Solvendo. Na cessão Pro Soluto, o cedente garante apenas a existência e a validade do crédito no momento da cessão. Se o devedor não pagar, o cessionário assume o prejuízo. Já na cessão Pro Solvendo, o cedente responde solidariamente pela inadimplência do devedor. Ou seja, se o devedor não pagar, o cessionário pode cobrar o valor do cedente. A modalidade padrão, caso não haja disposição expressa em contrário, é a Pro Soluto.

Créditos que Não Podem Ser Cedidos: Limites Legais e Contratuais

Nem todo crédito pode ser livremente cedido. A lei estabelece algumas restrições para proteger direitos fundamentais e a ordem pública. Um exemplo clássico é a cessão de créditos de pensão alimentícia. Geralmente, esses créditos são considerados personalíssimos e, portanto, intransferíveis. Contudo, em 2026, já vemos discussões avançadas e decisões judiciais permitindo a cessão de precatórios alimentares, o que demonstra uma evolução na interpretação legal.

Além disso, a natureza do crédito pode impedir sua cessão. Direitos que são estritamente pessoais, como aqueles decorrentes de obrigações de fazer infungíveis (onde apenas uma pessoa específica pode realizar o serviço) ou direitos que a lei declara impenhoráveis e intransferíveis, não podem ser objeto de cessão. A herança de pessoa viva, por exemplo, é outro limite claro, pois o direito à sucessão aberta só existe a partir da morte do autor da herança. A análise cuidadosa dos limites para a cessão de créditos é essencial antes de qualquer transação.

Cessão de Credito vs. Endosso: Principais Diferenças e Aplicações

É comum haver confusão entre cessão de crédito e endosso, mas são institutos distintos com aplicações específicas. A principal diferença reside no tipo de direito ao qual se aplicam. A cessão de crédito é mais abrangente e se aplica a qualquer direito de crédito, seja ele representado por um contrato ou não. Já o endosso é uma forma específica de transferência utilizada para títulos de crédito, como cheques, notas promissórias e duplicatas. A diferença entre cessão de crédito e endosso é fundamental para a correta aplicação jurídica.

Outro ponto de divergência é a responsabilidade do transferente. No endosso de título de crédito, o endossante, em regra, responde pela solvência do devedor (semelhante à cessão Pro Solvendo). Na cessão de crédito, como vimos, a responsabilidade do cedente pode variar (Pro Soluto ou Pro Solvendo), dependendo do que for acordado ou da modalidade padrão. Compreender essas nuances garante que a operação seja realizada sob o regime jurídico correto, evitando problemas futuros.

Como Formalizar a Cessão de Crédito para Garantir sua Validade Jurídica

Para que a cessão de crédito tenha plenos efeitos jurídicos, especialmente perante terceiros, a sua formalização é um passo indispensável. A lei exige que a cessão seja feita por meio de um instrumento público ou particular. Isso significa que um contrato escrito, seja ele elaborado por um tabelião (público) ou pelas próprias partes (particular), é necessário. A formalização da cessão de crédito é o que confere segurança e transparência à transação.

Este documento deve conter, no mínimo, a identificação clara do cedente, do cessionário, do devedor, a descrição detalhada do crédito que está sendo cedido (valor, origem, data de vencimento, etc.) e a manifestação expressa da vontade de transferir esse crédito. A partir da formalização e da notificação ao devedor, o cessionário passa a ter o direito de exigir o cumprimento da obrigação. Para maior segurança, especialmente em créditos de maior valor, o registro do instrumento particular em cartório pode conferir publicidade e maior proteção contra terceiros de boa-fé.

Implicações da Cessão de Crédito em Processos Judiciais e Precatórios

A cessão de crédito encontra aplicações significativas no âmbito judicial, especialmente na negociação de precatórios. Precatórios são requisições de pagamento expedidas pelo Judiciário para cobrar de entes públicos (União, Estados, Municípios) valores devidos após condenação judicial transitada em julgado. Muitas vezes, o credor que detém um precatório pode precisar de liquidez antes do pagamento, optando por cedê-lo a um terceiro, que o adquire com deságio.

A cessão de crédito judicial, incluindo a de precatórios, segue as mesmas regras gerais de formalização e notificação. É fundamental que o processo de cessão seja transparente e esteja em conformidade com a legislação para evitar fraudes e garantir a segurança de todos os envolvidos. A cessão de direitos creditórios em processos judiciais pode agilizar o recebimento para o credor original e apresentar uma oportunidade de investimento para o cessionário.

Cessão de Crédito em 2026: Vale a Pena?

Vamos combinar, a cessão de crédito é uma ferramenta financeira robusta, capaz de destravar valor e gerar liquidez. Para o cedente, a vantagem principal é obter recursos financeiros de forma antecipada, melhorando o fluxo de caixa e permitindo a realização de novos negócios ou a quitação de dívidas. Para o cessionário, representa uma oportunidade de investimento com potencial de retorno, assumindo um risco calculado em troca de um ganho futuro.

No entanto, é preciso ponderar. A cessão onerosa geralmente envolve um deságio, ou seja, o cedente recebe um valor menor do que o montante total do crédito. A escolha entre cessão Pro Soluto ou Pro Solvendo impacta diretamente o risco assumido. Portanto, antes de realizar ou aceitar uma cessão de crédito, é fundamental analisar cuidadosamente os termos, as garantias, os custos envolvidos e, claro, a saúde financeira do devedor. Consultar um especialista em direito financeiro ou empresarial é sempre o caminho mais seguro para garantir que a operação seja vantajosa e juridicamente sólida.

Dicas Extras

- Formalize tudo: Para que a cessão de crédito tenha validade contra terceiros, ela precisa ser feita por escrito, seja por instrumento público ou particular. Não confie em acordos verbais para isso.

- Notifique o devedor: Mesmo que o devedor não precise autorizar a cessão, ele precisa ser notificado. Sem essa comunicação, o pagamento feito a quem não é mais o credor original pode ser considerado válido.

- Entenda os riscos: Na cessão pro soluto, você se livra da dívida e não se preocupa com a inadimplência do devedor. Já na pro solvendo, você ainda pode ter que responder caso o devedor não pague.

- Verifique a legalidade: Certifique-se de que o crédito que você pretende ceder não é um daqueles que a lei impede, como pensões alimentícias (com exceções) ou direitos hereditários de alguém vivo.

- Considere o tipo de cessão: Pense se a cessão será onerosa (você recebe um valor) ou gratuita (uma doação do crédito). Isso impacta diretamente nas garantias e responsabilidades.

Dúvidas Frequentes

Como funciona a cessão de crédito no Código Civil?

A cessão de crédito é regulamentada pelos artigos 286 a 298 do Código Civil Brasileiro. Essencialmente, permite que um credor (cedente) transfira seus direitos de crédito a outra pessoa (cessionário), que passará a ter o direito de receber a dívida do devedor.

O devedor precisa concordar com a cessão de crédito?

Não, a concordância expressa do devedor não é obrigatória para a validade da cessão. No entanto, ele deve ser devidamente notificado sobre a transferência para que saiba a quem deve pagar a partir de então.

Qual a diferença entre cessão de crédito pro soluto e pro solvendo?

Na cessão pro soluto, o cedente (quem transfere o crédito) garante apenas a existência do crédito, mas não a solvência do devedor. Já na cessão pro solvendo, o cedente responde pela inadimplência do devedor, caso este não pague a dívida.

Quais créditos não podem ser cedidos?

A lei estabelece limites. Por exemplo, direitos de natureza estritamente pessoal, como pensão alimentícia (com algumas ressalvas, especialmente para precatórios) e direitos hereditários de pessoa viva, não podem ser objeto de cessão.

Como fazer uma cessão de crédito judicial?

A cessão de crédito judicial, que envolve direitos oriundos de processos judiciais, geralmente exige um processo formal de habilitação ou alvará judicial, dependendo da natureza do crédito e das regras do tribunal. A notificação do devedor e das partes envolvidas no processo é crucial.

Conclusão

Dominar os meandros da cessão de crédito abre um leque de oportunidades financeiras e estratégicas. Lembre-se que a clareza na formalização e a correta notificação do devedor são pilares para uma transação segura. Ao explorar as diferentes modalidades, como a cessão de crédito pro soluto ou pro solvendo, você pode alinhar a operação aos seus objetivos. E ao considerar a cessão de crédito em precatórios, por exemplo, um universo de possibilidades se revela. Continue estudando e aplicando esses conhecimentos para otimizar seus negócios.

")

")