Lidar com dúvidas sobre a tributação de investimentos em 2026 pode ser um labirinto, mas você não precisa se perder. Muita gente se sente sobrecarregada com as regras fiscais, receosa de pagar mais imposto do que o necessário ou de cair na malha fina. Eu também já passei por isso. Neste post, vamos desmistificar a tributação para que você tome as melhores decisões para seu bolso, começando agora mesmo.

Como a tributação de investimentos funciona na prática em 2026?

Entender a tributação é o primeiro passo para otimizar seus ganhos. Cada tipo de investimento tem suas próprias regras. Você precisa saber quais delas se aplicam a você.

A Receita Federal exige que você declare seus rendimentos. O objetivo é garantir que o imposto devido seja pago corretamente. Isso evita problemas futuros com o fisco.

A boa notícia é que existem sim estratégias para pagar menos imposto. Conhecer as isenções e as alíquotas corretas faz toda a diferença. Vamos detalhar isso para você.

“Desde a Lei nº 14.754/2023, rendimentos de aplicações financeiras no exterior (incluindo offshores) são tributados sob uma alíquota única de 15% na Declaração de Ajuste Anual (DAA).”

O Que São e Para Que Servem os Impostos sobre Investimentos em 2026

A tributação de investimentos em 2026 é um tema crucial para quem busca otimizar o retorno de suas aplicações. Entender como o Imposto de Renda (IR) incide sobre os diferentes tipos de ativos é o primeiro passo para tomar decisões financeiras mais assertivas e evitar surpresas desagradáveis na hora de declarar ou no momento do resgate. Vamos desmistificar esse universo, garantindo que você tenha clareza sobre cada regra.

O sistema tributário brasileiro foi desenhado para, em parte, incentivar determinados tipos de investimento e, em outros casos, taxar os lucros para gerar receita ao governo. Para você, investidor, isso significa que conhecer as particularidades de cada modalidade — seja renda fixa, variável, fundos ou aplicações no exterior — pode fazer uma diferença substancial no seu patrimônio líquido ao longo do tempo. Acompanhe este guia completo para ficar por dentro de tudo.

| Tipo de Investimento | Alíquota IR | Observações |

|---|---|---|

| CDB, Tesouro Direto, Debêntures (gerais) | Regressiva (22,5% a 15%) | Quanto mais tempo o dinheiro fica aplicado, menor o imposto. |

| LCI, LCA, CRI, CRA, Debêntures Incentivadas | Isento | Ótimos para quem busca rendimento líquido sem taxação. |

| Dividendos de Ações | Isento | Lucros distribuídos pelas empresas aos acionistas. |

| Venda de Ações (até R$ 20 mil/mês) | Isento | Limite mensal para isenção sobre lucro. Acima disso, há tributação. |

| Lucro na Venda de Cotas de FIIs | 20% | Imposto sobre o ganho de capital na negociação. |

| ETFs (geralmente) | 15% | Tributação sobre o lucro no resgate. Fundos de Ações têm regras específicas. |

| Fundos de Investimento (exceto Ações) | 15% (Longo Prazo) / 20% (Curto Prazo) | Cobrado semestralmente via Come-Cotas (antecipação). |

| Investimentos no Exterior | 15% | Alíquota única sobre rendimentos, conforme Lei nº 14.754/2023. |

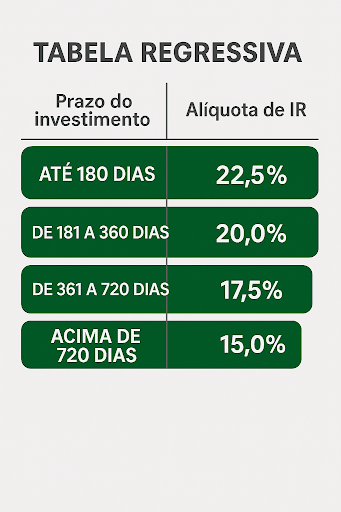

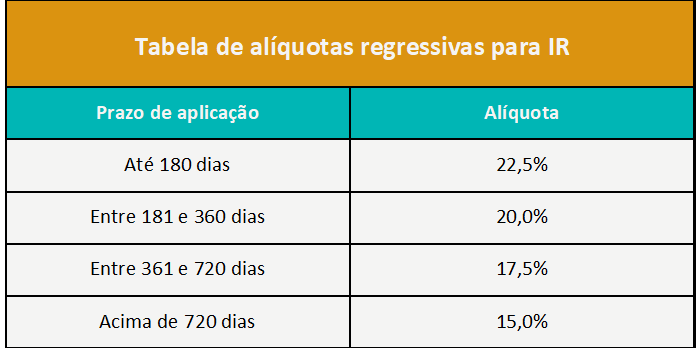

Renda Fixa: Tabela Regressiva de IR

Na renda fixa, a lógica é clara: quanto mais tempo seu dinheiro fica investido, menor é a mordida do Leão. Para produtos como o CDB, Tesouro Direto e Debêntures comuns, a alíquota do Imposto de Renda diminui com o tempo. Começa em 22,5% para aplicações de até 180 dias e vai caindo progressivamente. Ao atingir o período de 720 dias ou mais, a alíquota chega a 15%, que é a menor taxa para esses investimentos. Essa progressividade é um incentivo para o investidor manter seu capital aplicado por prazos mais longos, promovendo maior estabilidade para o mercado e, claro, um benefício fiscal para você.

Vamos detalhar essa tabela regressiva para que não reste nenhuma dúvida: para prazos de 0 a 180 dias, a alíquota é de 22,5%. De 181 a 360 dias, cai para 20%. Entre 361 e 720 dias, fica em 17,5%. E, finalmente, para investimentos com mais de 720 dias, a alíquota é de 15%. É fundamental ter essa clareza na hora de escolher seu próximo investimento em renda fixa, pois o prazo pode impactar significativamente o seu rendimento líquido.

Investimentos Isentos de Imposto de Renda para Pessoa Física

Existem, felizmente, algumas joias raras no universo dos investimentos que são isentas de Imposto de Renda para pessoas físicas. Isso significa que todo o lucro gerado por esses ativos fica integralmente com você, sem descontos. Entre os mais populares estão a LCI (Letra de Crédito Imobiliário) e a LCA (Letra de Crédito do Agronegócio). Outras opções incluem o CRI (Certificado de Recebíveis Imobiliários) e o CRA (Certificado de Recebíveis do Agronegócio), além das Debêntures Incentivadas, que financiam projetos de infraestrutura.

Os dividendos distribuídos pelas empresas aos seus acionistas também são isentos de IR para pessoa física. É uma forma de a empresa compartilhar seus lucros com quem acredita em seu negócio. Saber quais são esses investimentos é uma vantagem competitiva para sua carteira. Fica tranquila, pois ao escolher essas opções, você potencializa seus ganhos líquidos sem a preocupação com a tributação sobre os rendimentos. Vale a pena explorar essas alternativas.

Renda Variável: Ações, FIIs e ETFs

O mercado de renda variável tem suas próprias regras de tributação, e é importante entendê-las para não ser pego de surpresa. No caso de vendas de ações, existe uma isenção de IR para lucros de até R$ 20 mil no mês. Se você vender mais do que isso e obtiver lucro, a alíquota sobre o ganho de capital é de 15%. É um limite que beneficia muitos pequenos investidores, mas exige atenção redobrada para quem opera volumes maiores.

Já os Fundos de Investimento Imobiliário (FIIs) têm uma alíquota de 20% sobre o lucro obtido na venda das cotas. E os ETFs (Exchange Traded Funds), que são fundos negociados em bolsa, geralmente seguem uma tributação de 15% sobre o lucro no momento do resgate. Cada um desses ativos exige um acompanhamento específico para otimizar sua estratégia fiscal.

Fundos de Investimento e o Impacto do Come-Cotas

A maioria dos fundos de investimento, com exceção dos fundos de ações, está sujeita ao regime do “come-cotas”. Esse mecanismo funciona como uma antecipação semestral do Imposto de Renda. De forma automática, em maio e novembro, uma parte das suas cotas é “vendida” para recolher o IR devido. As alíquotas variam: 15% para fundos de longo prazo (mais de 365 dias) e 20% para os de curto prazo (até 365 dias).

A grande vantagem para você, investidor de longo prazo, é que o come-cotas reduz o impacto do imposto, pois ele incide sobre um período menor e em menor alíquota. No entanto, para fundos de ações, a tributação ocorre apenas no momento do resgate, com uma alíquota de 15% sobre o lucro. Essa diferença é crucial para planejar a alocação dos seus recursos.

Tributação de Investimentos no Exterior: Novas Regras

A partir de 2026, os rendimentos de investimentos no exterior para pessoas físicas passam a ter uma alíquota única de 15%. Essa padronização, estabelecida pela Lei nº 14.754/2023, simplifica o processo e traz mais previsibilidade. Antes, a tributação podia variar bastante dependendo do tipo de ativo e da jurisdição. Agora, com essa alíquota fixa, fica mais fácil calcular e planejar seus investimentos internacionais.

Essa mudança visa equiparar a tributação de ativos no exterior com algumas aplicações locais, além de aumentar a arrecadação do governo. Para você, que investe ou pretende investir fora do Brasil, é fundamental estar ciente dessa nova regra. Ela se aplica a rendimentos como juros, aluguéis, dividendos e ganhos de capital, tornando a gestão fiscal mais direta.

Como Declarar Seus Investimentos no Programa da Receita Federal

Declarar seus investimentos no Imposto de Renda pode parecer complexo, mas o programa da Receita Federal é bastante intuitivo. Você precisará utilizar algumas fichas específicas para cada tipo de ativo. Os bens e direitos, como ações e cotas de fundos, devem ser informados na ficha “Bens e Direitos”. Rendimentos sujeitos à tributação exclusiva, como os de CDBs e Tesouro Direto, vão para a ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

Já os rendimentos isentos e não tributados, como dividendos e LCI/LCA, devem ser lançados na ficha “Rendimentos Isentos e Não Tributados”. É essencial ter em mãos todos os informes de rendimento fornecidos pelas corretoras e bancos para preencher as informações corretamente e evitar cair na malha fina. A organização é a chave para uma declaração tranquila.

O Que Esperar da Tributação de Investimentos em 2026?

A tributação de investimentos em 2026 se consolida como um sistema com regras claras e, em muitos casos, progressivas. A tendência é que a legislação continue buscando equilibrar a arrecadação com o incentivo a determinados setores, como infraestrutura e agronegócio, através de isenções fiscais. Para você, investidor, o cenário exige atenção e planejamento.

O principal veredito é que o conhecimento é seu maior aliado. Entender as alíquotas, os prazos e as particularidades de cada ativo permite otimizar sua carteira, maximizando seus retornos líquidos. A tributação não precisa ser um obstáculo, mas sim um fator a ser considerado estrategicamente em suas decisões de investimento. Continue se informando e adaptando sua estratégia para alcançar seus objetivos financeiros com mais eficiência.

Dicas Extras

- Fique atento aos prazos: A Receita Federal tem datas específicas para a declaração. Perder o prazo gera multa.

- Organize seus comprovantes: Guarde extratos, informes de rendimento e notas de corretagem. Eles são essenciais para preencher a declaração corretamente.

- Consulte um especialista: Em caso de dúvidas complexas ou patrimônio significativo, um contador pode evitar erros e otimizar sua declaração.

- Simule antes de declarar: Use simuladores online ou o próprio programa da Receita para ter uma ideia do imposto a pagar ou a restituir.

Dúvidas Frequentes

Quais investimentos são isentos de imposto de renda no Brasil em 2026?

Alguns exemplos de investimentos isentos para pessoa física incluem LCI, LCA, CRI, CRA, Debêntures Incentivadas e dividendos de ações. É importante verificar as regras específicas para cada tipo de aplicação.

Como funciona o imposto de renda sobre investimentos em 2026 para renda fixa?

A tributação da renda fixa geralmente segue uma tabela regressiva. Quanto mais tempo o dinheiro fica aplicado, menor a alíquota do Imposto de Renda. Para CDB, Tesouro Direto e Debêntures, as alíquotas variam de 22,5% (até 180 dias) a 15% (acima de 720 dias).

O que é o Come-Cotas?

O Come-Cotas é uma antecipação semestral do Imposto de Renda sobre alguns fundos de investimento. Ele ocorre em maio e novembro, com alíquotas de 15% para os de longo prazo e 20% para os de curto prazo. Fundos de ações são uma exceção, tributados apenas no resgate.

Planeje Seu Futuro Financeiro Agora

Entender a tributação de investimentos em 2026 é fundamental para tomar as melhores decisões financeiras. Com as informações certas, você pode otimizar seus ganhos e evitar surpresas desagradáveis. Continue estudando sobre Renda Fixa vs. Renda Variável: Entenda a Tributação e Escolha o Melhor para Você e explore os Investimentos Isentos de IR: Onde Aplicar para Maximizar Seus Ganhos Líquidos. Seu planejamento financeiro agradece!

")

")