O imposto sobre grandes fortunas está na mira do debate econômico de 2026. Você já se perguntou quem realmente paga e como essa nova tributação pode impactar seu patrimônio? Acompanhe aqui para entender os detalhes e as mudanças que se aproximam, garantindo que você esteja preparado para o que vem por aí.

Como o Imposto sobre Grandes Fortunas (IGF) se estrutura em 2026 segundo o PLP 5/2026?

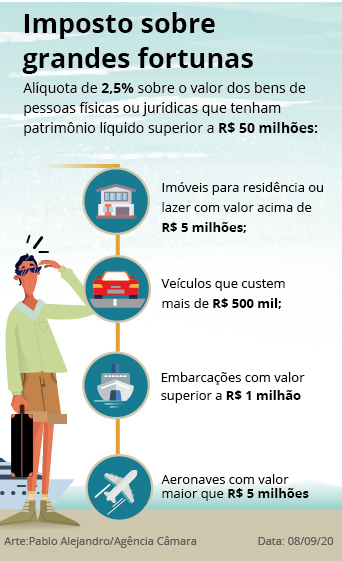

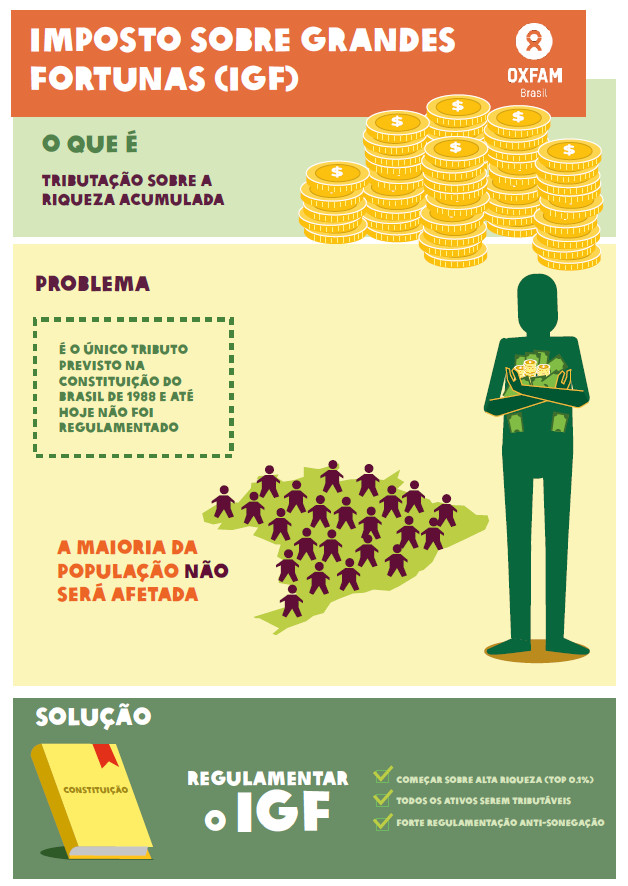

O Projeto de Lei Complementar 5 de 2026 propõe instituir o Imposto sobre Grandes Fortunas (IGF). A ideia é tributar patrimônios que ultrapassem o valor de R$ 10 milhões.

As alíquotas planejadas variam entre 1% e 3%. Esse percentual incide sobre o valor que excede o limite estabelecido.

“O Imposto sobre Grandes Fortunas (IGF) está previsto na Constituição Brasileira desde 1988, mas não está em vigor. O Projeto de Lei Complementar (PLP) 5/2026 propõe sua instituição para patrimônios acima de R$ 10 milhões, com alíquotas progressivas de 1% a 3%. Paralelamente, a partir de 1º de janeiro de 2026, entra em vigor a tributação de 10% sobre lucros e dividendos para pessoas físicas que recebem mais de R$ 50 mil por mês de uma mesma empresa, visando compensar a nova faixa de isenção do Imposto de Renda para quem ganha até R$ 5 mil.”

O Imposto sobre Grandes Fortunas (IGF) em 2026: Um Raio-X da Nova Tributação

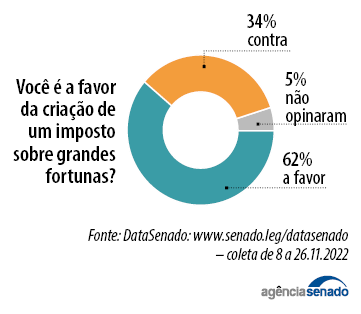

A discussão sobre o Imposto sobre Grandes Fortunas (IGF) no Brasil é antiga, datando da Constituição de 1988, mas sua regulamentação efetiva sempre esbarrou em complexidades e debates. Em 2026, o cenário tributário brasileiro pode ganhar contornos significativamente diferentes com propostas que visam taxar mais pesadamente os super-ricos. A intenção é clara: buscar maior justiça fiscal e gerar recursos para o Estado, especialmente em um contexto global onde a concentração de riqueza é um tema cada vez mais premente. Vamos entender o que está em jogo e como isso pode impactar o seu patrimônio e investimentos.

A ideia central por trás do IGF é a de que aqueles com maior capacidade contributiva, ou seja, os detentores de grandes fortunas, devem contribuir proporcionalmente mais para o financiamento das políticas públicas. Contudo, a implementação desse tipo de tributo exige um cuidado ímpar para evitar efeitos indesejados, como a fuga de capitais e a desincentivação de investimentos. O debate no Brasil se intensifica agora, em 2026, com projetos de lei que buscam tirar do papel uma promessa constitucional antiga.

| Característica | Detalhe |

|---|---|

| Nome do Tributo | Imposto sobre Grandes Fortunas (IGF) |

| Previsão Constitucional | Constituição de 1988, ainda não regulamentada |

| Projeto de Lei em Discussão | Projeto de Lei Complementar (PLP) 5/2026 |

| Patrimônio Mínimo para Incidência (PLP 5/2026) | Acima de R$ 10 milhões |

| Alíquotas Propostas (PLP 5/2026) | Entre 1% e 3% |

| Tributação de Dividendos (a partir de 2026) | Alíquota de 10% retida na fonte para recebimentos mensais acima de R$ 50 mil |

| Proposta Brasileira no G20 | Taxação mínima global de 2% sobre patrimônio de bilionários |

| Experiência Internacional com IGF | Revogação em países como Alemanha e Suécia devido à fuga de capitais |

| Nova Faixa de Isenção do IR (2026) | Beneficia quem ganha até R$ 5 mil mensais |

O Imposto sobre Grandes Fortunas (IGF) no Brasil: Status Atual

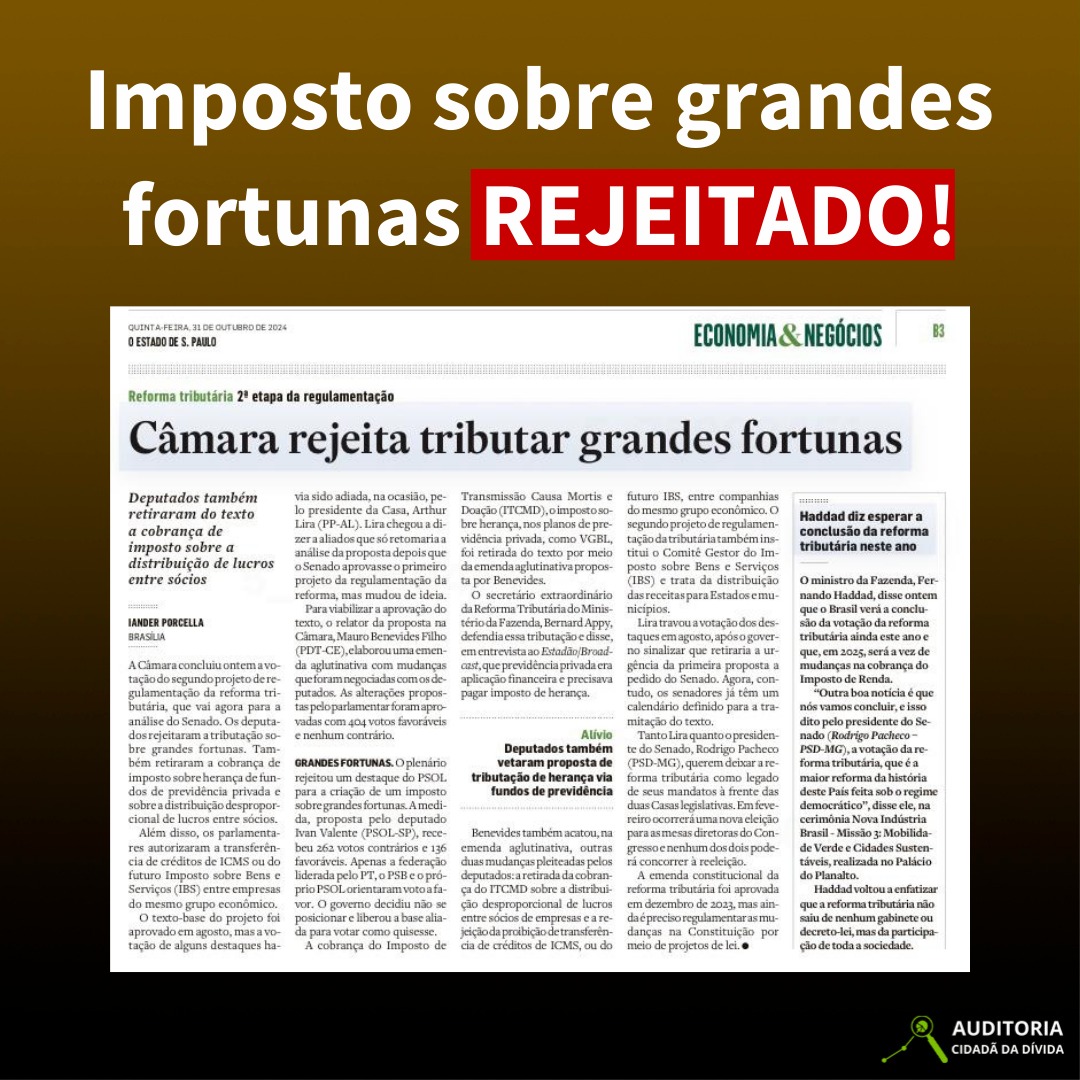

Apesar de estar previsto na Constituição Federal desde 1988, o Imposto sobre Grandes Fortunas (IGF) nunca saiu do papel no Brasil. A ausência de regulamentação impede sua cobrança, deixando um vácuo na legislação tributária que propostas recentes buscam preencher. A discussão sobre sua implementação ganha força em 2026, impulsionada pela necessidade de aumentar a arrecadação e promover uma distribuição de renda mais equitativa. A complexidade reside em definir o que constitui uma ‘grande fortuna’ e como taxá-la sem prejudicar a economia.

O Imposto sobre Grandes Fortunas (IGF), quando efetivado, incidirá sobre o patrimônio líquido dos contribuintes que ultrapassar um determinado valor. O objetivo é que os mais ricos contribuam mais para o Estado, aliviando a carga tributária sobre o consumo e a renda do trabalho. No entanto, a experiência de outros países mostra que a aplicação desse imposto pode gerar desafios significativos, como a mobilidade do capital e a dificuldade em fiscalizar patrimônios no exterior.

Detalhes do Novo Projeto de Lei Complementar (PLP 5/2026)

O Projeto de Lei Complementar (PLP) 5/2026 surge como um marco na discussão do IGF. Ele propõe a instituição do imposto para patrimônios que superem R$ 10 milhões. A proposta estabelece alíquotas progressivas, variando entre 1% e 3%, dependendo do valor total do patrimônio. Essa abordagem visa garantir que a taxação seja proporcional à capacidade econômica do contribuinte, buscando uma maior justiça fiscal.

A definição do limite de R$ 10 milhões é um ponto crucial, pois busca focar a tributação em um grupo restrito de indivíduos, minimizando o impacto sobre a classe média alta. As alíquotas escalonadas são pensadas para que os mais abastados, com fortunas significativamente maiores, contribuam em uma proporção maior. É fundamental acompanhar o trâmite deste projeto, pois ele pode redefinir o panorama da tributação sobre o patrimônio no Brasil.

Como a Taxação de Dividendos Afetará Investidores a Partir de 2026

A partir de 1º de janeiro de 2026, uma nova regra tributária entrará em vigor afetando diretamente quem recebe lucros e dividendos de empresas. A medida prevê a incidência de uma alíquota de 10% retida na fonte sobre os dividendos distribuídos. Essa mudança representa um acréscimo na carga tributária para muitos investidores que antes se beneficiavam da isenção desse tipo de rendimento. O objetivo declarado é equiparar a tributação de dividendos à de outras formas de renda.

Para o investidor, isso significa uma revisão das estratégias de alocação de ativos e uma análise mais criteriosa do retorno líquido de seus investimentos. A tributação de lucros e dividendos, embora ainda com alíquotas menores que as de outros países, sinaliza uma tendência de aumento da tributação sobre rendimentos de capital no Brasil.

Alíquotas e Limites: Quem Paga o Imposto sobre Dividendos

A nova regra de tributação de dividendos, válida a partir de 2026, estabelece um limite para a sua incidência. A alíquota de 10% será aplicada para aqueles que recebem rendimentos mensais em dividendos superiores a R$ 50 mil. Acima desse patamar, o imposto será retido diretamente na fonte, simplificando o processo de cobrança para a Receita Federal, mas impactando o fluxo de caixa do investidor.

É importante notar que essa regra se soma a outras mudanças tributárias, como a nova faixa de isenção do Imposto de Renda. Portanto, o impacto final dependerá da combinação de todos os rendimentos e das obrigações fiscais do contribuinte. A clareza sobre os limites e alíquotas é essencial para um planejamento financeiro eficaz.

O Papel do Brasil no G20 e a Proposta de Taxação Global de Bilionários

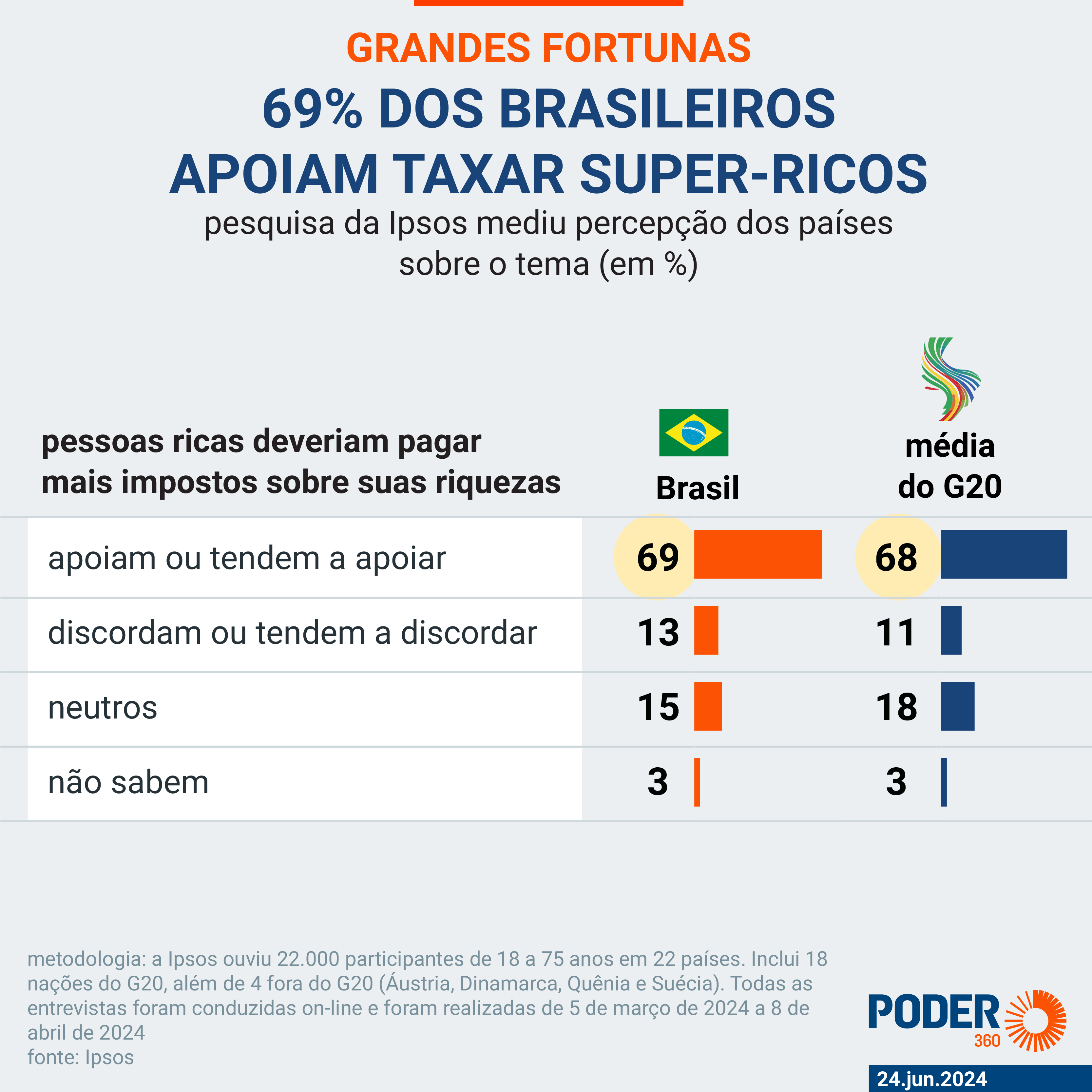

O Brasil tem assumido um protagonismo importante nas discussões internacionais sobre tributação, especialmente no âmbito do G20. Uma das propostas lideradas pelo país é a criação de uma taxa mínima global de 2% sobre o patrimônio dos bilionários. Essa iniciativa busca combater a evasão fiscal e a concorrência desleal entre países na atração de grandes fortunas, promovendo uma maior cooperação internacional na arrecadação.

A proposta brasileira no G20 para taxar os super-ricos pode gerar uma arrecadação significativa, estimada em até US$ 250 bilhões por ano. O objetivo é criar um piso de tributação, desestimulando a movimentação de fortunas para paraísos fiscais e garantindo que os mais ricos contribuam de forma mais justa em escala global.

A Experiência Internacional com o IGF: Casos de Sucesso e Revogação

A implementação de um Imposto sobre Grandes Fortunas não é uma novidade no cenário mundial, e a experiência internacional com o IGF oferece lições valiosas. Diversos países europeus, como Alemanha e Suécia, que outrora adotaram esse tipo de tributo, acabaram por revogá-lo. Os principais motivos apontados foram a dificuldade em administrar o imposto, a fuga de capitais e a consequente perda de investimentos e empregos.

Outros países, no entanto, mantêm formas de tributação sobre o patrimônio, adaptando suas legislações para mitigar os efeitos negativos. A lição que fica é que a eficácia de um IGF depende de um desenho cuidadoso da lei, que considere a realidade econômica local e global, além de mecanismos robustos de fiscalização para evitar a evasão fiscal e a perda de competitividade. O Brasil precisa aprender com esses casos para não repetir erros passados.

Impacto das Novas Regras na Isenção do Imposto de Renda 2026

Em paralelo às discussões sobre o IGF e a tributação de dividendos, 2026 traz uma atualização importante na tabela do Imposto de Renda. A nova faixa de isenção do Imposto de Renda 2026 beneficia diretamente os trabalhadores com rendimentos mais baixos. Agora, quem ganha até R$ 5 mil mensais está isento do pagamento do IR.

Essa medida tem um impacto social relevante, aliviando a carga tributária sobre uma parcela maior da população e permitindo que mais brasileiros tenham acesso à isenção. É uma mudança que demonstra uma tentativa de ajustar a tributação de renda de acordo com a capacidade contributiva, embora o foco principal das novas propostas de IGF e dividendos seja o topo da pirâmide econômica.

Diferença entre Tributação de Renda e Patrimônio no Contexto Atual

É crucial entender a distinção entre tributação de renda e tributação de patrimônio. A tributação de renda incide sobre os ganhos obtidos em um determinado período, como salários, aluguéis, lucros de investimentos e dividendos. Já a tributação de patrimônio, como o proposto IGF, incide sobre o conjunto de bens e direitos que uma pessoa possui em um determinado momento.

Atualmente, o sistema tributário brasileiro é fortemente inclinado à tributação do consumo e da renda. A introdução do IGF e a nova tributação sobre dividendos representam um movimento em direção a uma maior taxação do patrimônio e de rendimentos de capital. Essa mudança busca um equilíbrio maior, mas exige um planejamento cuidadoso para garantir que o sistema seja justo e eficiente.

IGF em 2026: Um Investimento no Futuro ou um Risco para a Economia?

A proposta de instituir o Imposto sobre Grandes Fortunas em 2026 levanta um debate fundamental sobre o futuro da tributação no Brasil. Por um lado, a ideia de uma maior justiça fiscal e a possibilidade de financiar políticas públicas essenciais são argumentos fortes a favor. A taxação de dividendos, embora mais branda, também sinaliza uma direção de maior tributação sobre rendimentos de capital.

Por outro lado, a experiência internacional nos alerta para os riscos de fuga de capitais e desincentivo a investimentos, pontos que não podem ser ignorados. A eficácia e a sustentabilidade do IGF dependerão enormemente da forma como ele será regulamentado e fiscalizado. É um movimento ousado, que pode trazer benefícios sociais significativos se bem executado, mas que também carrega consigo o potencial de gerar instabilidade econômica se não for cuidadosamente planejado. O resultado esperado é uma arrecadação adicional para o governo e, espera-se, uma sociedade mais equitativa, mas o ‘preço’ pode ser a necessidade de adaptação de investidores e empresas a um novo cenário fiscal.

Dicas Extras

- Fique atento aos prazos: A regulamentação do Imposto sobre Grandes Fortunas (IGF) pode trazer novas obrigações acessórias. Acompanhe as publicações oficiais da Receita Federal para não perder nenhuma data importante.

- Consulte um especialista: Diante de qualquer mudança tributária, especialmente aquelas que afetam patrimônios maiores, é fundamental buscar orientação de um contador ou advogado tributarista. Eles podem analisar seu caso específico e indicar as melhores estratégias.

- Planejamento sucessório: A criação do IGF pode impactar o planejamento sucessório. Converse com seus herdeiros e um profissional para entender as implicações e ajustar o planejamento, se necessário.

Dúvidas Frequentes

O Imposto sobre Grandes Fortunas (IGF) já está valendo em 2026?

Ainda não. O Imposto sobre Grandes Fortunas (IGF) está previsto na Constituição de 1988, mas sua regulamentação depende de lei complementar. O Projeto de Lei Complementar (PLP) 5/2026 está em discussão e pode definir como ele funcionará. Fique atento às atualizações.

Quem será o alvo do Imposto sobre Grandes Fortunas?

Pela proposta do PLP 5/2026, o IGF incidiria sobre patrimônios que ultrapassam R$ 10 milhões. As alíquotas propostas variam de 1% a 3%. É importante acompanhar o debate sobre a reforma tributária para ricos.

A tributação de dividendos muda em 2026?

Sim. A partir de 1º de janeiro de 2026, haverá uma alíquota de 10% retida na fonte sobre o recebimento de lucros e dividendos para quem ganha acima de R$ 50 mil por mês. Isso é parte das novas regras de tributação 2026.

O que a experiência internacional diz sobre o IGF?

A experiência internacional com o Imposto sobre Grandes Fortunas (IGF) no Brasil e em outros países mostra desafios. Alguns países da OCDE, como Alemanha e Suécia, revogaram o tributo por preocupações com a fuga de capitais. É um ponto a se considerar no debate global sobre a taxação de bilionários.

Conclusão

A paisagem tributária brasileira está em constante evolução. Com as discussões em torno do Imposto sobre Grandes Fortunas (IGF) e as novas regras para 2026, é crucial manter-se informado. Entender como o PLP 5/2026 pode afetar seu patrimônio e acompanhar o debate global sobre a taxação de bilionários são passos importantes para um planejamento financeiro sólido. A reforma tributária para ricos traz novas perspectivas e desafios.