Chegou a hora de descomplicar a escolha entre PGBL ou VGBL em 2026. Muita gente trava na hora de planejar a aposentadoria por não saber qual modalidade de previdência privada se encaixa melhor na sua vida e nas suas finanças. Você pode ter a impressão de que são a mesma coisa, mas uma pequena diferença na forma como o Imposto de Renda é calculado pode impactar significativamente seu patrimônio lá na frente. Neste post, eu vou te mostrar o caminho para tomar a decisão certa e garantir um futuro mais tranquilo.

PGBL ou VGBL: Entendendo as Diferenças Cruciais para Sua Aposentadoria em 2026

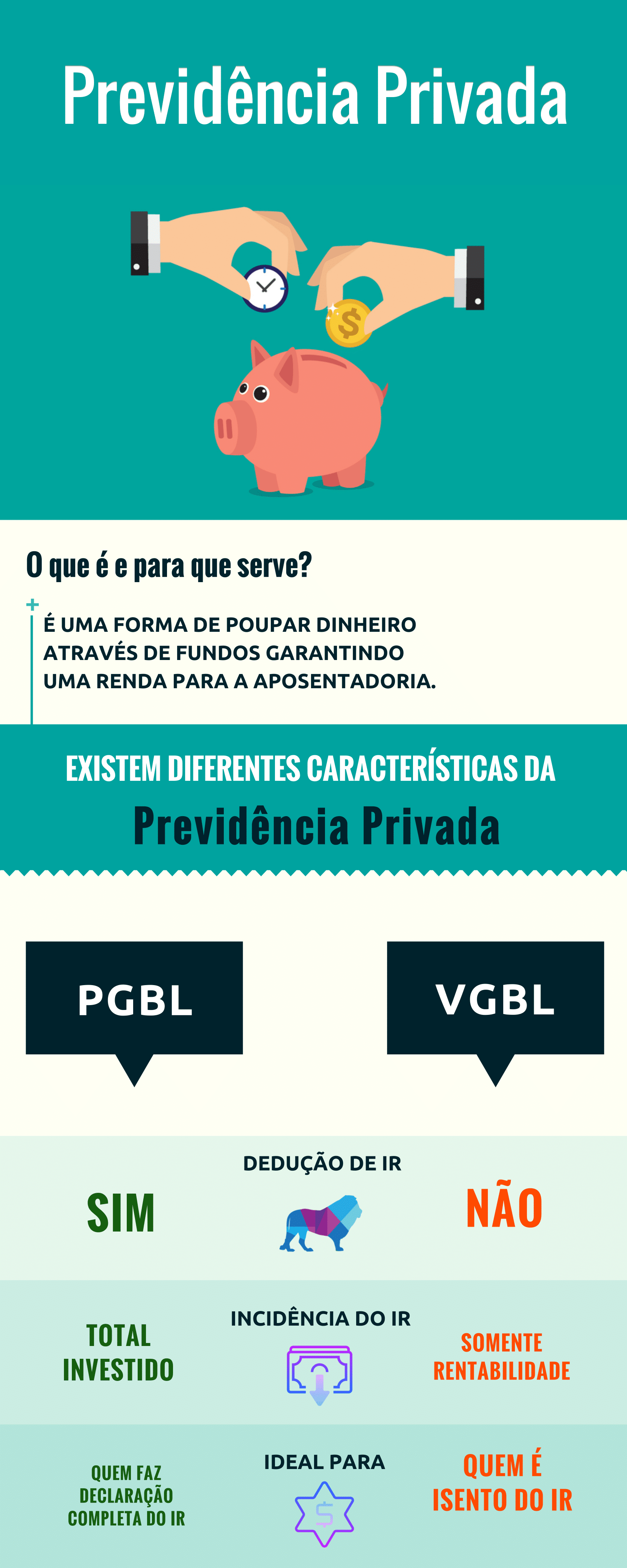

Vamos combinar: a gente quer que nosso dinheiro trabalhe pra gente, né? E a previdência privada entra aí pra fazer essa mágica acontecer.

A grande sacada da PGBL ou VGBL está na tributação. Pense assim: o Imposto de Renda vai incidir sobre o bolo inteiro ou só sobre a fatia do recheio?

No PGBL, o leão come o valor total do seu investimento, principal mais rendimentos. Já no VGBL, ele só ataca os rendimentos, deixando o que você aplicou de fora.

Essa distinção parece pouca, mas faz uma diferença danada no seu bolso, especialmente quando o assunto é o longo prazo.

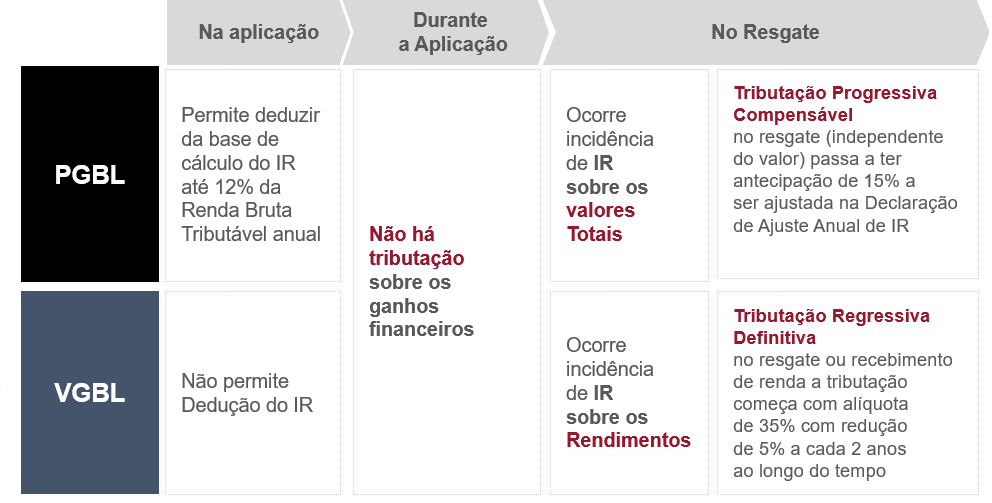

“O PGBL permite abater até 12% da renda bruta anual tributável da base de cálculo do Imposto de Renda para quem faz a declaração completa, enquanto o VGBL não oferece esse benefício fiscal na declaração.”

PGBL ou VGBL em 2026: Qual o Ideal Para Sua Aposentadoria?

A escolha entre PGBL e VGBL é um ponto crucial para quem planeja a aposentadoria. Cada um tem suas particularidades e se encaixa em perfis diferentes. Vamos desmistificar isso para você tomar a melhor decisão.

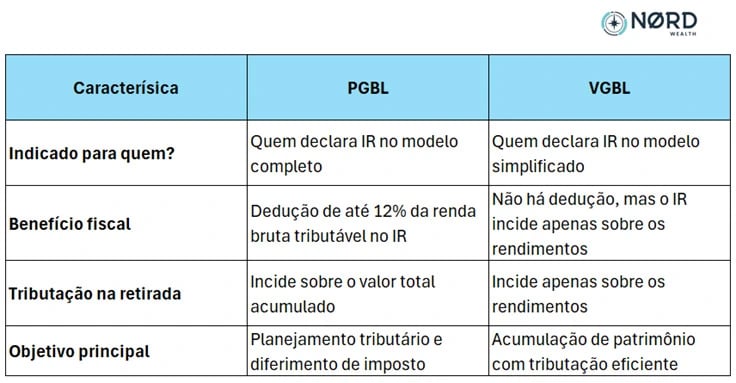

| Característica | PGBL (Plano Gerador de Benefício Livre) | VGBL (Vida Gerador de Benefício Livre) |

|---|---|---|

| Modelo de Declaração de IR | Indicado para quem faz a Declaração Completa. Permite deduzir as contribuições da base de cálculo do IR até 12% da renda bruta anual tributável. | Ideal para quem faz a Declaração Simplificada ou é isento de IR. Não permite dedução das contribuições. |

| Incidência de Imposto de Renda (IR) no Resgate/Benefício | O imposto incide sobre o valor total (principal + rendimentos). | O imposto incide apenas sobre os rendimentos. |

| Vínculo com Contribuição ao INSS/RPPS | Requer contribuição para o INSS ou Regime Próprio de Previdência Social. Conforme apontado pelo conteúdo sobre melhor previdência privada, o PGBL é indicado para quem contribui para o INSS. | Não requer vínculo com INSS/RPPS. Pode ser contratado por qualquer pessoa. |

| Perfil Ideal | Profissionais com renda tributável alta que utilizam a declaração completa e buscam otimização fiscal. | Profissionais liberais, autônomos, quem já atingiu o limite de dedução do PGBL ou não contribui para previdência oficial. O VGBL é ideal para profissionais liberais e autônomos. |

| Benefício Fiscal na Contribuição | Permite dedução das contribuições na base de cálculo do IR (até 12% da renda bruta tributável). | Sem benefício fiscal na contribuição. |

| Tributação no Resgate | Pode ser pela Tabela Progressiva (alíquota aumenta com o valor resgatado) ou Regressiva (alíquota diminui com o tempo de investimento). A escolha da tributação é crucial. | Pode ser pela Tabela Progressiva ou Regressiva. Assim como o PGBL, a escolha da tributação é fundamental. |

Diferenças Essenciais entre PGBL e VGBL

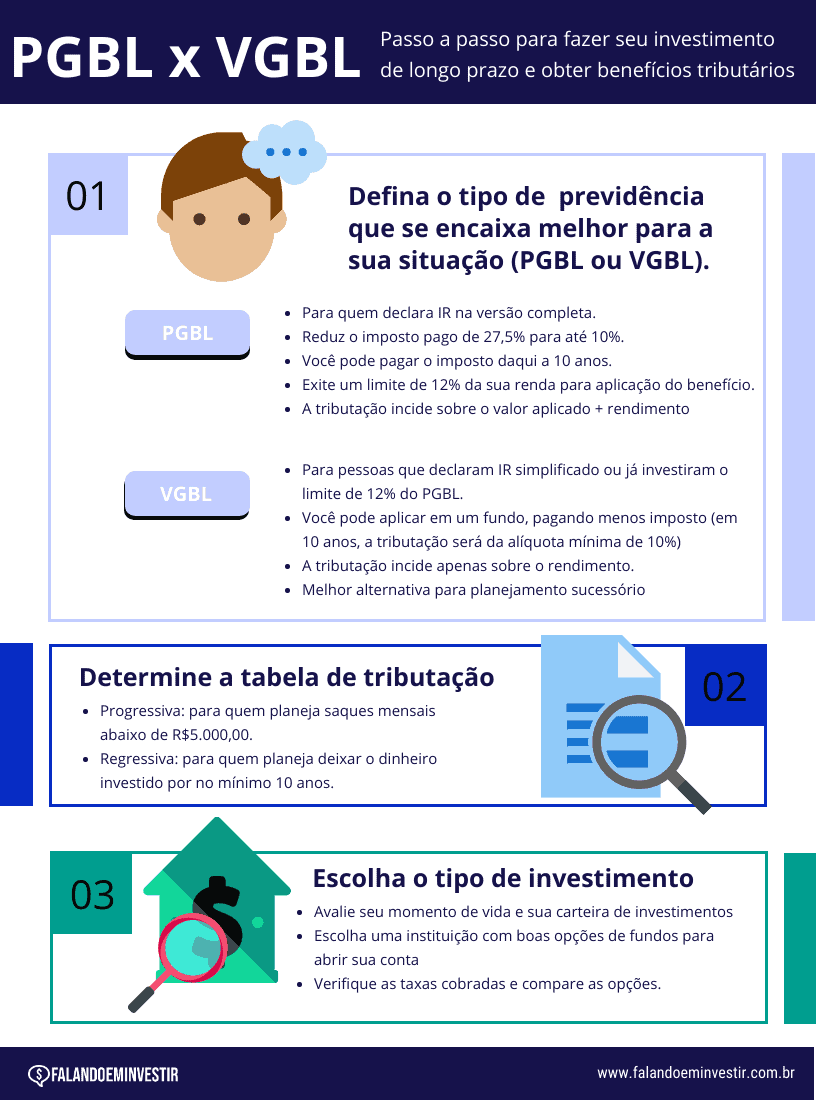

A distinção primordial reside na forma como o Imposto de Renda é aplicado. No PGBL, o benefício fiscal ocorre no momento da contribuição, com a dedução permitida na declaração anual. Contudo, no resgate, o imposto incide sobre todo o montante acumulado. Já o VGBL não oferece dedução fiscal na contribuição, mas no resgate, o tributo é cobrado apenas sobre os rendimentos. Essa diferença é fundamental, como explica o comparativo PGBL VGBL de contadores.

PGBL: Indicação para Declaração Completa e Benefício Fiscal

O PGBL é a escolha inteligente para quem declara Imposto de Renda pelo modelo completo. Ao contribuir para um PGBL, você pode abater essas despesas da sua base de cálculo do IR, até o limite de 12% da sua renda bruta anual tributável. Isso significa um alívio imediato no seu imposto a pagar. É essencial, porém, que você contribua para o INSS ou um regime próprio de previdência para se qualificar para essa dedução.

VGBL: Ideal para Declaração Simplificada ou Isentos

Se você utiliza a declaração simplificada do IR, ou se já é isento, o VGBL se apresenta como a opção mais adequada. Ele não concede o benefício fiscal na declaração, mas a grande vantagem surge no momento do resgate: o imposto incide somente sobre os lucros obtidos com o investimento, e não sobre o valor total aportado. Isso pode resultar em uma carga tributária menor, especialmente se você fez aportes significativos.

Incidência do Imposto de Renda: Principal vs. Rendimentos

Esta é, talvez, a diferença mais impactante. Com o PGBL, você paga imposto sobre o principal investido mais os rendimentos. No VGBL, o imposto recai apenas sobre os rendimentos. Pense no longo prazo: se seus rendimentos forem expressivos, o VGBL pode ser mais vantajoso. A escolha depende muito do seu planejamento financeiro e do seu regime tributário.

A Relação entre Previdência Privada e Contribuição ao INSS

Para usufruir dos benefícios fiscais do PGBL, é um requisito que você esteja contribuindo para o Regime Geral de Previdência Social (RGPS), que é o INSS, ou para um Regime Próprio de Previdência Social (RPPS). Se você é um profissional autônomo que não contribui formalmente para o INSS, ou se já atingiu o teto de contribuição e busca uma poupança adicional, o VGBL é o caminho. O PGBL e VGBL Daycoval destaca que a escolha depende do modelo de declaração e valor a ser investido.

Estratégia Combinada: Maximizando Vantagens com PGBL e VGBL

É possível, e muitas vezes recomendado, combinar os dois planos. Uma estratégia eficaz é investir no PGBL até o limite de 12% da sua renda bruta tributável para aproveitar ao máximo a dedução fiscal. O valor que exceder esse limite, ou que você desejar investir em um produto com tributação apenas sobre rendimentos, pode ser alocado no VGBL. Essa abordagem, como sugerido em como escolher previdência privada, permite otimizar tanto a carga tributária quanto o acúmulo de patrimônio.

Tributação: Escolhendo entre Tabela Regressiva e Progressiva

Independentemente de escolher PGBL ou VGBL, você terá que optar entre a Tabela Progressiva e a Tabela Regressiva do IR. A Tabela Progressiva é mais vantajosa para resgates de valores menores e em prazos mais curtos, pois as alíquotas começam baixas. Já a Tabela Regressiva é ideal para quem planeja manter o dinheiro investido por muitos anos. Após 10 anos, a alíquota chega a 10%, a menor do mercado. A escolha da tributação é crucial, e a regressiva é geralmente melhor para o longo prazo.

Qual Plano de Previdência se Alinha ao Seu Perfil de Investidor?

A decisão final entre PGBL e VGBL deve ser pautada no seu perfil de declarante de IR, sua situação previdenciária e seus objetivos de longo prazo. Se você busca otimização fiscal imediata e declara pelo modelo completo, o PGBL é forte candidato. Se você declara simplificado, é autônomo sem contribuição formal, ou já atingiu o limite de dedução, o VGBL tende a ser mais interessante pela tributação sobre rendimentos.

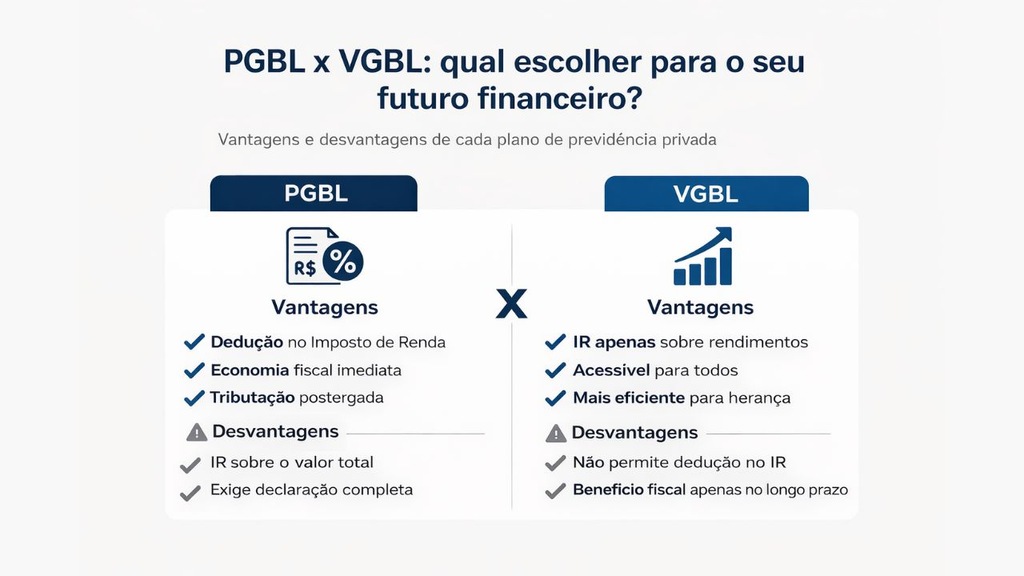

Vantagens e Desvantagens do PGBL

- Vantagens:

- Possibilidade de dedução das contribuições na base de cálculo do IR (até 12% da renda bruta tributável).

- Potencial de redução imediata da carga tributária anual.

- Ideal para quem declara Imposto de Renda pelo modelo completo e contribui para o INSS/RPPS.

- Ampla oferta de fundos de investimento com diferentes perfis de risco.

- Desvantagens:

- Imposto de Renda cobrado sobre o valor total (principal + rendimentos) no resgate.

- Exige contribuição para o INSS/RPPS para obter o benefício fiscal.

- Menos vantajoso para quem declara pelo modelo simplificado.

Vantagens e Desvantagens do VGBL

- Vantagens:

- Imposto de Renda cobrado apenas sobre os rendimentos no resgate.

- Flexibilidade: pode ser contratado por qualquer pessoa, independentemente de contribuição ao INSS/RPPS.

- Ideal para quem declara IR pelo modelo simplificado, é autônomo ou busca complementar a aposentadoria sem benefício fiscal imediato.

- Permite investir valores acima do limite de dedução do PGBL.

- Desvantagens:

- Não oferece benefício fiscal na declaração de Imposto de Renda.

- O valor total do resgate não pode ser deduzido da base de cálculo do IR.

Qual Escolher? O Veredito Final

A escolha entre PGBL e VGBL em 2026, assim como hoje, depende intrinsecamente do seu perfil. Se você declara Imposto de Renda de forma completa e quer otimizar sua carga tributária anual, o PGBL é o caminho, desde que você contribua para o INSS. Se você declara de forma simplificada, é autônomo, ou simplesmente prefere que o imposto incida apenas sobre os ganhos, o VGBL é a opção mais sensata. Para muitos, a estratégia combinada, explorando o melhor de cada um, é o cenário ideal para construir uma aposentadoria mais tranquila e financeiramente segura.

Dicas Extras

- Analise seu perfil de investidor: Antes de decidir entre PGBL ou VGBL, entenda sua tolerância a riscos e seus objetivos financeiros de longo prazo.

- Considere o prazo de resgate: Para objetivos de curto prazo, a tabela progressiva pode ser mais vantajosa. Para o longo prazo, a regressiva costuma render mais.

- Diversifique sua previdência: Não se limite a um único plano. Uma estratégia combinada pode otimizar seus resultados.

- Fique atento às taxas: Taxas de administração e carregamento impactam seu retorno. Compare e escolha planos com taxas competitivas.

- Simule antes de contratar: Use simuladores online para ter uma ideia de como seu dinheiro renderá com cada tipo de plano e tabela tributária.

Dúvidas Frequentes

PGBL ou VGBL para quem declara Imposto de Renda completo?

Para quem faz a declaração completa do Imposto de Renda e contribui para o INSS, o PGBL costuma ser mais vantajoso. Isso porque ele permite deduzir as contribuições da base de cálculo do IR, até o limite de 12% da sua renda bruta anual. Fica tranquila, essa dedução pode fazer uma diferença significativa no seu bolso.

O VGBL vale a pena para profissional liberal?

Sim, o VGBL é frequentemente a melhor opção para profissionais liberais e autônomos que, muitas vezes, não têm vínculo formal com o INSS ou optam pela declaração simplificada do IR. A tributação incide apenas sobre os rendimentos, o que pode ser mais favorável em muitos cenários.

Como funciona a tributação no PGBL e VGBL?

A principal diferença está onde o imposto incide. No PGBL, o imposto é cobrado sobre o valor total resgatado (principal + rendimentos). Já no VGBL, a tributação é apenas sobre os rendimentos obtidos. A escolha da tabela (progressiva ou regressiva) também é crucial e deve ser alinhada com seus objetivos.

O Caminho para Sua Aposentadoria em 2026

A escolha entre PGBL e VGBL em 2026 é um passo fundamental para garantir um futuro financeiro tranquilo. Analisar seu modelo de declaração de Imposto de Renda, seus objetivos de longo prazo e entender as nuances da tributação são pontos de partida essenciais. Lembre-se que a previdência privada é uma jornada, e estar bem informado sobre como Declarar PGBL e VGBL no Imposto de Renda e qual a melhor previdência privada para longo prazo pode otimizar seus resultados. Planeje com sabedoria!