As aliquotas simples nacional são o detalhe que define lucro ou prejuízo no seu negócio. Vamos desvendar como elas funcionam na prática para você tomar as melhores decisões em 2026.

Como as alíquotas do Simples Nacional realmente funcionam na sua empresa

A verdade é a seguinte: escolher o anexo errado pode custar milhares de reais por mês.

O Simples Nacional tem 5 anexos que categorizam sua atividade econômica. Cada um com alíquotas e regras completamente diferentes.

Vamos combinar: se você é do comércio, começa com 4%. Se é indústria, com 4,5%. Mas serviços podem variar brutalmente.

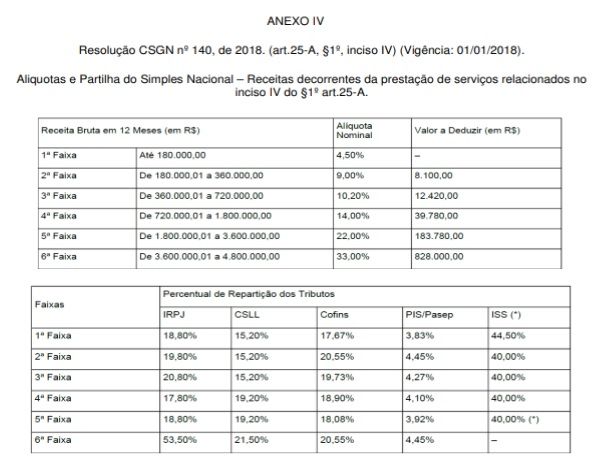

O Anexo V, para serviços intelectuais, tem alíquota inicial de 15,5%. Isso é quase 4 vezes mais que o comércio!

Aqui está o detalhe: sua alíquota efetiva não é essa tabela inicial. Ela é calculada com base na sua receita dos últimos 12 meses.

A fórmula é: (RBT12 × Alíquota Nominal) − Parcela a Deduzir / RBT12. Parece complicado, mas é matemática pura que define quanto você paga.

Pode confessar: você já se perguntou por que empresas similares pagam valores tão diferentes de impostos?

A resposta está no enquadramento correto. Um erro aqui compromete sua margem de lucro o ano inteiro.

Em Destaque 2026: As alíquotas do Simples Nacional variam conforme a atividade econômica e o faturamento anual da empresa, sendo divididas em 5 anexos principais, com taxas iniciais a partir de 4%.

O Que o Simples Nacional Realmente Faz Pela Sua Empresa?

Vamos combinar: lidar com impostos no Brasil é um desafio e tanto. Mas e se eu te dissesse que existe um caminho mais simples, especialmente para micro e pequenas empresas? Esse caminho é o Simples Nacional.

Ele não é só um jeito de pagar menos imposto, é uma forma de organizar a casa e respirar mais aliviado. A verdade é que, se você tem um negócio e ainda não domina as alíquotas do Simples Nacional, pode estar perdendo dinheiro e tranquilidade.

Pode confessar, a burocracia assusta. Mas entender a estrutura desse regime tributário é o primeiro passo para fazer ele trabalhar a seu favor. E é exatamente isso que vamos desmistificar aqui, com dados reais e sem enrolação.

| Característica | Detalhe |

|---|---|

| Limite de Faturamento Federal | R$ 4,8 milhões anuais |

| Sublimite ICMS/ISS (DAS) | R$ 3,6 milhões |

| Anexos Principais | 5 (Comércio, Indústria, Serviços) |

| Alíquota Inicial Comércio (Anexo I) | 4% |

| Alíquota Inicial Indústria (Anexo II) | 4,5% |

| Alíquota Inicial Serviços Intelectuais (Anexo V) | 15,5% |

| Cálculo da Alíquota Efetiva | Baseado na Receita Bruta Acumulada (RBT12) |

| Fator R | Pode migrar serviços do Anexo V para o III (se folha >= 28%) |

Tabela do Simples Nacional: Alíquotas e Anexos Atualizados

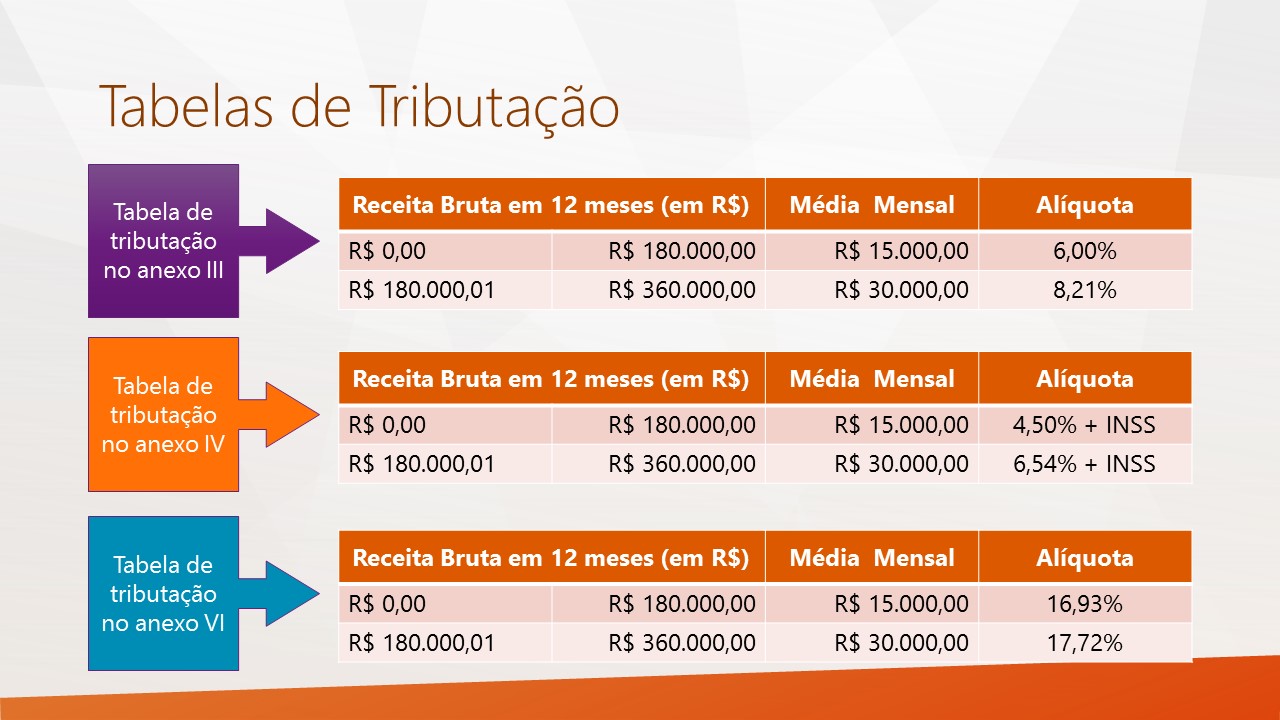

Olha só, o Simples Nacional organiza as empresas em 5 anexos. Cada um tem suas próprias regras de tributação, dependendo da atividade principal. É aqui que o jogo começa a ficar sério.

Para o comércio, por exemplo, o Anexo I dita as regras, com uma alíquota inicial de 4%. Já a indústria cai no Anexo II, começando em 4,5%. Mas com os serviços, a coisa se complica um pouco mais, pois eles podem se encaixar em diferentes anexos (III, IV e V), cada um com suas faixas de alíquotas.

Entender em qual anexo sua empresa se encaixa é crucial. Uma decisão errada aqui pode custar caro. Para ter uma ideia completa, vale a pena conferir a tabela do Simples Nacional detalhada.

Alíquotas do Simples Nacional em 2026: O Que Mudou?

A cada ano, a gente espera por novidades, né? Em 2026, o Simples Nacional mantém sua estrutura, mas é fundamental estar atento aos detalhes. O que não muda é a necessidade de um planejamento tributário afiado.

A verdade é que as alíquotas nominais são só o começo. O que realmente impacta seu bolso é a alíquota efetiva. E ela muda conforme seu faturamento. Ficar de olho nas atualizações e nas faixas de tributação é essencial para não ter surpresas desagradáveis.

Para entender todas as nuances e como elas se aplicam ao seu negócio, um guia completo sobre o Simples Nacional em 2026 pode ser seu melhor amigo.

Como Calcular o Simples Nacional: Guia Passo a Passo

Chega de mistério! Calcular o Simples Nacional envolve alguns passos. O primeiro é saber sua Receita Bruta de Venda de Produtos e Serviços (RBPS) acumulada nos últimos 12 meses (RBT12).

Com a RBT12 em mãos, você identifica a faixa de faturamento em que se encontra na tabela do anexo correspondente à sua atividade. A partir daí, aplica-se a fórmula da alíquota efetiva.

A fórmula mágica é: (RBT12 × Alíquota Nominal) − Parcela a Deduzir / RBT12. Dominar esse cálculo garante que você pague exatamente o que deve, nem um centavo a mais. Para quem busca clareza, a tabela do Simples Nacional é um ótimo ponto de partida.

Faturamento do Simples Nacional: Limites e Sublimites

O limite federal para se manter no Simples Nacional em 2026 é de R$ 4,8 milhões anuais. Passou disso? Aí a conversa muda e você pode ter que sair do regime.

Mas atenção: existe um sublimite de R$ 3,6 milhões. Dentro dele, o recolhimento de ICMS e ISS é feito pelo DAS (Documento de Arrecadação do Simples Nacional). Ultrapassou esse valor, mas ainda está abaixo do limite federal? Aí você terá que recolher ICMS e ISS separadamente.

Entender esses limites é vital para o planejamento. Um erro pode significar um aumento súbito na carga tributária. Para mais detalhes sobre faturamento e limites, vale a pena se aprofundar.

Impostos no Simples Nacional: Quais São e Como Pagar

A grande sacada do Simples Nacional é unificar o pagamento de diversos impostos em uma única guia: o DAS. Isso simplifica a vida do empreendedor.

Dependendo do seu anexo, o DAS pode incluir o IRPJ, CSLL, PIS, COFINS, IPI (para indústrias), ICMS (comércio e alguns serviços) e ISS (serviços). A beleza está na consolidação, mas a complexidade está em saber quais impostos incidem em cada caso.

O pagamento é mensal. E para garantir que tudo esteja em ordem, é bom conhecer a fundo os impostos do Simples Nacional e como eles são calculados.

Regime Tributário do Simples Nacional: Vantagens e Desvantagens

Vamos ser francos: o Simples Nacional tem muitas vantagens. A principal é a simplificação e, muitas vezes, a redução da carga tributária, especialmente para quem está começando ou tem faturamento mais baixo.

No entanto, nem tudo são flores. Para empresas com margens de lucro muito altas ou que têm muitos custos com folha de pagamento, outros regimes como o Lucro Presumido podem ser mais vantajosos. É preciso analisar seu cenário particular.

A escolha do regime tributário certo pode significar a diferença entre o sucesso e o fracasso financeiro do seu negócio. Não escolha às cegas!

Avaliar as vantagens e desvantagens do Simples Nacional é um exercício de inteligência financeira.

Alíquota Efetiva do Simples Nacional: Como Calcular Corretamente

Já falamos da fórmula, mas vamos reforçar: a alíquota efetiva é o seu verdadeiro imposto pago. Ela leva em conta não só a alíquota nominal da sua faixa de faturamento, mas também a parcela a deduzir e o seu faturamento acumulado (RBT12).

Calcular isso errado é um erro clássico que pode levar a pagamentos a maior ou, pior, a problemas com o Fisco. A chave é usar os dados corretos e a fórmula exata. Para não ter erro, conte com um bom sistema ou um contador de confiança.

Dominar o cálculo do Simples Nacional é ter controle sobre o seu caixa.

O Fator R no Simples Nacional: Entenda Sua Importância

Aqui está um pulo do gato que muita gente ignora: o Fator R. Ele é um cálculo simples que pode fazer uma diferença brutal nas suas alíquotas, especialmente para empresas de serviços.

Basicamente, o Fator R compara sua folha de pagamento (salários e encargos) com seu faturamento bruto. Se a sua folha for igual ou superior a 28% do faturamento, você pode migrar do Anexo V (que tem alíquotas iniciais altíssimas, começando em 15,5%) para o Anexo III (com alíquotas iniciais bem menores, a partir de 6%).

Pode parecer um detalhe, mas essa migração pode representar uma economia enorme. Se sua empresa tem muitos funcionários ou altos salários em relação ao faturamento, fique atento ao Fator R no Simples Nacional.

Simples Nacional em 2026: Vale a Pena Para Sua Empresa?

A resposta curta é: na maioria das vezes, sim. Para micro e pequenas empresas, o Simples Nacional é, sem dúvida, o regime tributário mais vantajoso pela simplicidade e potencial de economia.

No entanto, a chave do sucesso não está apenas em aderir ao Simples, mas em gerenciar sua empresa de forma inteligente dentro dele. Isso significa entender cada anexo, calcular corretamente as alíquotas efetivas e ficar atento a detalhes como o Fator R.

Se você quer que sua empresa cresça sem ser engolida pelos impostos, dominar as regras do Simples Nacional é um passo fundamental. Não é só sobre pagar menos, é sobre pagar o justo e ter previsibilidade para investir no que realmente importa: o seu negócio. Para uma visão geral, consulte as tabelas do Simples Nacional e comece a planejar seu 2026 com mais segurança.

3 Dicas Extras Que Vão Te Salvar de Erros Caros

Olha só: a teoria é uma coisa, mas a prática no Brasil é outra.

Vou te passar três macetes que só quem já queimou a língua aprende.

Anota aí no bloco de notas do celular.

- Dica 1: Faça a conta do sublimite todo mês. Não confie na memória. Se seu faturamento com ICMS ou ISS passar de R$ 3,6 milhões nos últimos 12 meses, você perde o direito ao DAS unificado naquele mês. A Receita não avisa. Use uma planilha ou software para monitorar.

- Dica 2: A migração de anexo é uma arma secreta. Se sua empresa de serviços tem folha de pagamento igual ou superior a 28% do faturamento, você pode sair do Anexo V (que começa em 15,5%) e ir para o Anexo III. A economia é brutal. Mas o processo é burocrático – exige requerimento específico na Receita.

- Dica 3: O ‘RBT12’ é uma média móvel traiçoeira. Ele não é seu faturamento do ano anterior. É a soma dos últimos 12 meses, sempre. Um mês de venda muito alta pode empurrar sua alíquota para a faixa seguinte por vários meses, mesmo que a média anual seja baixa. Calcule sempre com os dados mais recentes.

Perguntas Que Todo Empresário Faz (e a Resposta Clara)

Qual a diferença entre o Anexo 3 e o Anexo 5 do Simples Nacional?

O Anexo III é para serviços em geral, como manutenção e instalação, com alíquotas que partem de 6%. Já o Anexo V é para serviços intelectuais, como advocacia e arquitetura, onde as alíquotas iniciam em 15,5% – quase três vezes mais.

Aqui está o detalhe: a escolha não é sua. A atividade econômica do seu CNPJ define o anexo automaticamente. Mas, para serviços, existe a possibilidade de migrar do V para o III se a folha de pagamento for de pelo menos 28% do faturamento.

Quanto custa, em média, o Simples Nacional por mês para uma pequena empresa?

Não existe um valor fixo. O custo mensal (o DAS) depende do seu faturamento acumulado e do anexo.

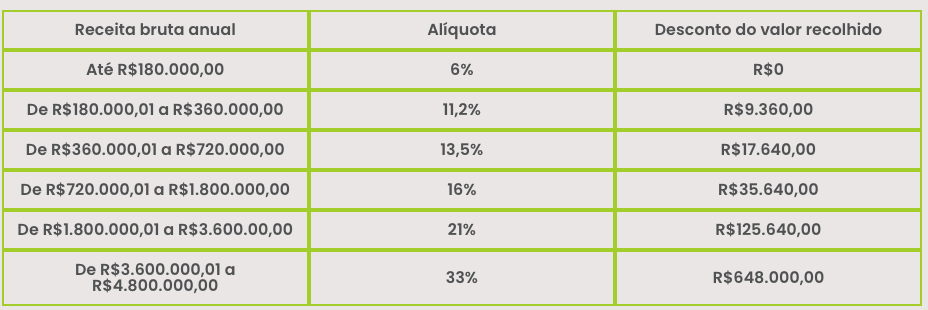

Vamos combinar: para um comércio (Anexo I) que fature R$ 100 mil nos últimos 12 meses, a alíquota efetiva é cerca de 4,75%. Isso dá aproximadamente R$ 475 por mês. Para um consultor (Anexo V) com a mesma receita, a alíquota sobe para cerca de 16,93%, ou R$ 1.693 mensais. A variação é enorme.

Quais são os erros mais comuns ao calcular a alíquota?

Os dois maiores erros são: usar a alíquota nominal da tabela (e não a efetiva) e esquecer de atualizar o RBT12 a cada mês.

Pode confessar: muita gente pega a tabela, vê ‘4%’ para comércio e acha que é isso. A verdade é a seguinte: você precisa aplicar a fórmula com a parcela a deduzir. E se seu faturamento do mês passado foi alto, seu RBT12 mudou – e a alíquota também. Calcular errado significa pagar multa e juros.

E Agora, Chegou a Hora de Botar a Mão na Massa

Vamos recapitular rápido: você descobriu que a alíquota não é um número fixo.

Ela é uma conta viva, que respira com seu faturamento.

Entendeu a diferença brutal entre os anexos e aprendeu a fugir das armadilhas mais comuns.

Isso não é só teoria – é controle real sobre o que sai do seu caixa.

O primeiro passo? Pare tudo agora e pegue sua última declaração do DAS.

Confira em qual anexo você está. Pegue seu faturamento dos últimos 12 meses e jogue na fórmula: (RBT12 × Alíquota da Tabela) − Parcela a Deduzir / RBT12.

Faça essa conta uma vez. Vai levar 5 minutos.

É o início do seu controle tributário de verdade.

Compartilha essa dura realidade com outro empresário. Quantos você conhece que ainda pagam a alíquota errada?

Deixa aí nos comentários: qual foi o maior susto que você tomou quando foi calcular sua alíquota efetiva pela primeira vez?