O cálculo do Simples Nacional Anexo III esconde um erro que pode destruir seu lucro. Vamos desvendar isso agora.

Como funciona o cálculo do Simples Nacional Anexo III para serviços em 2026

O grande segredo? A alíquota que você vê na tabela não é a que você paga.

A verdade é a seguinte: aplicar a alíquota nominal diretamente sobre sua receita é o erro mais caro que um empresário de serviços pode cometer.

Pode confessar, você já fez essa conta errada, não é?

Mas preste atenção: o cálculo correto usa a fórmula da alíquota efetiva, que considera sua receita acumulada dos últimos 12 meses (RBT12).

Olha só: você multiplica o RBT12 pela alíquota nominal, subtrai a Parcela a Deduzir da faixa e divide pelo próprio RBT12.

Só assim você descobre a porcentagem real que vai pagar de imposto.

Aqui está o detalhe: essa Parcela a Deduzir é um desconto fixo por faixa que reduz drasticamente a carga tributária.

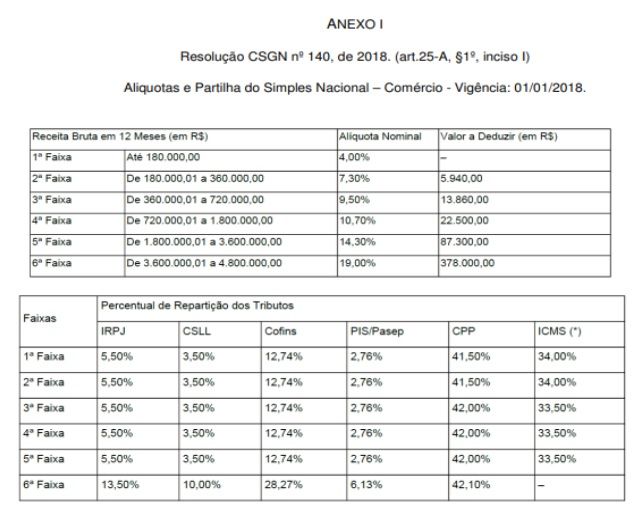

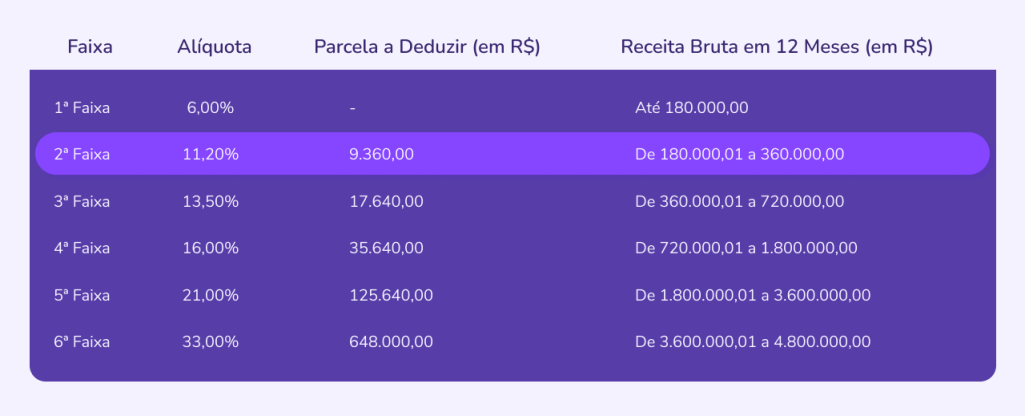

Na primeira faixa, até R$ 180 mil, a alíquota é 6% sem desconto. Mas na sexta faixa, acima de R$ 3,6 milhões, a alíquota nominal de 33% tem uma Parcela a Deduzir de R$ 648 mil.

Isso significa que sua alíquota efetiva sempre será menor que a nominal – às vezes muito menor.

Vamos combinar: ignorar essa fórmula é como deixar dinheiro na mesa todo mês.

O pulo do gato: o imposto devido é essa alíquota efetiva multiplicada pela receita do mês atual, não pela receita acumulada.

Muitos empresários erram aqui e pagam mais do que deveriam, achando que o cálculo é linear.

A verdade é que o Simples Nacional foi feito para ser progressivo, mas com benefícios reais para quem calcula certo.

Em Destaque 2026: O cálculo do Simples Nacional no Anexo III envolve a determinação da alíquota efetiva, que é o percentual real aplicado sobre o faturamento mensal, utilizando uma fórmula progressiva que considera a Receita Bruta Total acumulada nos últimos 12 meses (RBT12), a alíquota nominal da faixa e uma parcela a deduzir.

Vamos combinar: o Simples Nacional Anexo III pode ser um labirinto, né? Você se desdobra para fazer o cálculo certo, mas no fim do mês, a conta não bate e o lucro some. A verdade é que muita gente cai na pegadinha da alíquota nominal.

Pode confessar, você já aplicou a alíquota da tabela direto na sua receita e achou que estava tudo certo? Pois é, esse é o erro que destrói seu lucro e te deixa com a pulga atrás da orelha. Mas relaxa, meu amigo! Preparei um guia prático, passo a passo, para você dominar o cálculo do Anexo III e nunca mais perder dinheiro.

| Tempo Estimado | Custo Estimado (R$) | Nível de Dificuldade |

|---|---|---|

| 1 hora | R$ 0,00 (seu conhecimento!) | Médio |

Materiais Necessários

- Planilha de controle financeiro (Excel, Google Sheets ou similar)

- Acesso à sua Receita Bruta Total acumulada nos últimos 12 meses (RBT12)

- Tabela do Simples Nacional Anexo III (disponível no site da Receita Federal ou em fontes confiáveis como a Contabilizei)

- Calculadora (ou a própria planilha)

- Conhecimento sobre o Fator R (se aplicável ao seu tipo de serviço)

O Passo a Passo Definitivo

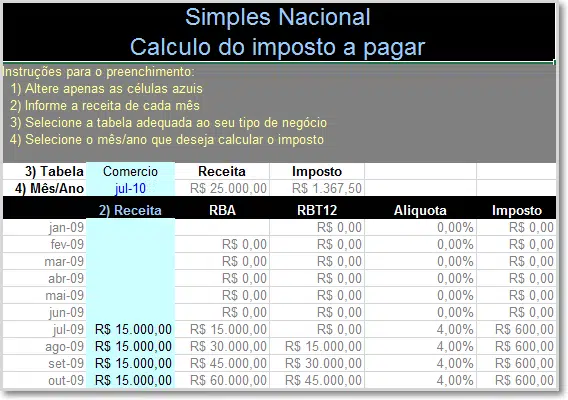

- Passo 1: Reúna sua Receita Bruta dos Últimos 12 Meses (RBT12) – A primeira coisa é saber quanto você faturou nos últimos 12 meses. Essa é a sua RBT12, a base para encontrar a alíquota correta. Sem ela, não tem cálculo.

- Passo 2: Identifique a Faixa de Faturamento da sua RBT12 – Com a RBT12 em mãos, consulte a tabela do Anexo III. Veja em qual faixa de faturamento acumulado ela se encaixa. Cada faixa tem uma alíquota nominal e uma parcela a deduzir específica.

- Passo 3: Encontre a Alíquota Nominal e a Parcela a Deduzir (PD) – Na faixa identificada no passo anterior, anote a alíquota nominal e o valor da Parcela a Deduzir (PD). Por exemplo, para faturamento até R$ 180.000,00, a alíquota nominal é 6,00% e a PD é R$ 0,00. Já na faixa de R$ 3.600.000,01 a R$ 4.800.000,00, a alíquota nominal é 33,00% e a PD é R$ 648.000,00.

- Passo 4: Calcule a Alíquota Efetiva – Agora, a mágica acontece! A alíquota efetiva é o que você realmente vai pagar. A fórmula é: (RBT12 × Alíquota Nominal – Parcela a Deduzir) / RBT12. Use os valores que você coletou. Essa alíquota efetiva é a que você vai aplicar sobre o faturamento do mês atual.

- Passo 5: Calcule o Imposto Devido do Mês – Pegue a alíquota efetiva que você acabou de calcular e multiplique pelo seu faturamento bruto do mês atual. O resultado é o imposto que você deve recolher. Simples assim! Por exemplo, se sua alíquota efetiva for 7% e você faturou R$ 30.000,00 no mês, o imposto será R$ 2.100,00 (7% de R$ 30.000,00).

- Passo 6: Verifique o Fator R (Se Necessário) – Algumas atividades de serviço podem se enquadrar no Anexo V, que tem alíquotas mais altas. Se a sua folha de pagamento (salários + encargos) for igual ou superior a 28% do seu faturamento bruto, você pode se beneficiar do Anexo III, mesmo que sua atividade esteja listada no Anexo V. Esse é o famoso Fator R. Consulte a legislação para entender os detalhes. Se você está no Anexo III por conta do Fator R, é crucial monitorar essa relação mês a mês.

Checklist de Sucesso

- Sua RBT12 está correta e atualizada?

- Você identificou a faixa de faturamento correta na tabela do Anexo III?

- Usou a alíquota nominal e a parcela a deduzir corretas para essa faixa?

- A fórmula da alíquota efetiva foi aplicada sem erros?

- O cálculo do imposto do mês está correto (alíquota efetiva x faturamento do mês)?

- Se aplicável, você verificou o Fator R e confirmou o enquadramento no Anexo III?

Erros Comuns

Deu errado? Calma! O erro mais comum é aplicar a alíquota nominal diretamente na receita do mês, esquecendo a RBT12 e a parcela a deduzir. Se isso aconteceu, você provavelmente pagou menos imposto do que deveria. A consequência pode ser a cobrança retroativa pela Receita Federal com juros e multas. O ideal é recalcular tudo e, se possível, fazer uma denúncia espontânea para regularizar a situação e minimizar os encargos.

Como Calcular o Simples Nacional Anexo III: Guia Completo

Dominar o cálculo do Simples Nacional Anexo III é fundamental para a saúde financeira da sua empresa de serviços. Diferente de outros regimes, aqui a alíquota que você paga não é fixa, ela muda conforme seu faturamento acumulado. A chave é entender a progressividade e a parcela a deduzir.

Tabela do Simples Nacional Anexo III (2024/2025)

A tabela do Anexo III do Simples Nacional é sua principal ferramenta. Ela lista as faixas de faturamento, as alíquotas nominais e os valores de parcela a deduzir. É importante ter a versão mais atualizada, pois esses valores podem ser reajustados periodicamente. Consulte fontes oficiais ou seu contador para garantir que está usando a tabela correta.

Entenda a Alíquota Efetiva do Simples Nacional Anexo III

A alíquota efetiva é o grande segredo para não cair em armadilhas. Ela é calculada com base na sua receita bruta acumulada nos últimos 12 meses (RBT12) e leva em conta a alíquota nominal e a parcela a deduzir da sua faixa de faturamento. É essa alíquota efetiva que você aplica sobre o faturamento do mês corrente para saber o imposto devido. Usar a alíquota nominal diretamente pode levar a um pagamento menor do que o devido, gerando problemas futuros.

Simples Nacional Anexo III para Serviços: Como Funciona?

O Anexo III é destinado a empresas que prestam serviços. Ele funciona com alíquotas progressivas, ou seja, quanto maior o faturamento acumulado, maior a alíquota nominal. No entanto, a parcela a deduzir suaviza esse aumento, resultando na alíquota efetiva. É crucial verificar se sua atividade se enquadra corretamente neste anexo ou se há alguma particularidade, como a necessidade de análise do Fator R.

Cálculo do Imposto no Anexo III do Simples Nacional

O cálculo do imposto devido no Anexo III segue uma receita clara: primeiro, calcule a alíquota efetiva usando a fórmula (RBT12 × Alíquota Nominal – Parcela a Deduzir) / RBT12. Em seguida, multiplique essa alíquota efetiva pelo faturamento bruto do mês atual. O resultado é o valor do imposto a ser pago. Essa metodologia garante que o imposto seja justo com o faturamento real da empresa.

Faturamento e o Simples Nacional Anexo III: O Que Considerar

Seu faturamento é a peça central no cálculo do Anexo III. A Receita Bruta Total dos últimos 12 meses (RBT12) define em qual faixa você se encontra e, consequentemente, qual alíquota nominal e parcela a deduzir usar. Fique atento ao limite de faturamento anual do Simples Nacional (atualmente R$ 4,8 milhões). Ultrapassar esse teto pode te excluir do regime.

Parcela a Deduzir no Simples Nacional Anexo III: Explicação

A Parcela a Deduzir (PD) é um valor fixo que funciona como um “desconto” no cálculo da alíquota efetiva. Ela existe para evitar saltos muito grandes na alíquota quando a empresa muda de faixa de faturamento. Por exemplo, na primeira faixa (até R$ 180.000,00), a PD é R$ 0,00. Já na última faixa (acima de R$ 3.600.000,01), a PD é R$ 648.000,00. Esse valor é crucial para a precisão do cálculo.

Simples Nacional Anexo III e o Fator R: Impactos no Cálculo

O Fator R é um divisor de águas para muitas empresas de serviços. Ele compara o percentual da sua folha de pagamento (salários + encargos) com o seu faturamento bruto. Se a folha for igual ou superior a 28% do faturamento, sua empresa, mesmo prestando um serviço que poderia cair no Anexo V (mais caro), pode ser tributada pelo Anexo III. É essencial calcular o Fator R corretamente para garantir o menor imposto possível e evitar autuações fiscais. Consulte a tabela completa e o cálculo para ter certeza.

Dicas Extras: O Pulo do Gato que Ninguém Conta

Vamos combinar: teoria é uma coisa, mas a prática é outra.

Aqui estão os macetes que separam quem paga imposto certo de quem deixa dinheiro na mesa.

- Calcule o Fator R todo mês, não só no enquadramento anual. Se sua folha de pagamentos oscilar, você pode alternar entre Anexo III e V mês a mês. É uma manobra legal e pode gerar uma economia média de 5% a 8% no imposto.

- Não esqueça a Parcela a Deduzir na hora do cálculo. O erro mais comum é pegar a alíquota nominal (ex: 10,5%) e aplicar direto sobre a receita do mês. A conta certa usa a fórmula com a PD, senão você paga a mais. Use uma planilha ou software contábil para não errar.

- Monitore seu RBT12 como um relógio. Se você está perto de mudar de faixa (ex: R$ 180 mil), uma venda grande no final do ano pode jogar sua alíquota efetiva para o ano seguinte todo. Às vezes, vale postergar a emissão da nota para o próximo mês.

- Para serviços, compare sempre Anexo III com Anexo V. Faça as contas dos dois lados. Se seu Fator R for 27,9%, você fica no Anexo V (alíquotas geralmente mais altas). Se for 28,1%, pula para o Anexo III. Um ajuste mínimo na folha pode valer milhares de reais por ano.

- Guarde todas as guias do Simples Nacional (DAS). Em caso de fiscalização, você precisa comprovar o cálculo. Um arquivo organizado com as receitas mensais e as guias pagas evita dor de cabeça e multas que podem chegar a 20% do imposto devido.

Perguntas Frequentes: Tire Suas Dúvidas de Vez

Como calcular o imposto do Simples Nacional Anexo 3 passo a passo?

Primeiro, descubra seu RBT12 (soma da receita dos últimos 12 meses) e encontre a faixa na tabela oficial.

Depois, aplique a fórmula: (RBT12 x Alíquota Nominal da faixa – Parcela a Deduzir) / RBT12. O resultado é sua alíquota efetiva. Multiplique essa porcentagem pela receita bruta do mês atual. Pronto, esse é o valor do DAS a pagar.

Qual a diferença entre Anexo 3 e Anexo 5 do Simples Nacional?

A principal diferença é o Fator R, que é a relação entre folha de pagamento e receita bruta.

Se for igual ou superior a 28%, sua empresa de serviços se enquadra no Anexo III (alíquotas progressivas). Se for menor, vai para o Anexo V (alíquotas fixas, geralmente mais altas). Para uma empresa de instalação com faturamento de R$ 300 mil/ano, a economia no Anexo III pode ser de R$ 3 mil a R$ 5 mil anuais.

Quanto custa em média o Simples Nacional Anexo 3 por mês?

Não existe um valor fixo, pois depende totalmente do seu faturamento acumulado.

Para uma empresa na primeira faixa (até R$ 180 mil/ano), a alíquota efetiva é 6%. Se faturar R$ 10 mil em um mês, pagará cerca de R$ 600. Na quarta faixa (até R$ 1,8 milhão/ano), a alíquota efetiva pode ficar em torno de 13,5%, então sobre os mesmos R$ 10 mil, o imposto seria aproximadamente R$ 1.350. A progressividade é a chave.

Conclusão: Agora Você Tem o Controle

A verdade é a seguinte: dominar o cálculo do Anexo III não é burocracia, é estratégia financeira.

Você acabou de aprender como transformar uma conta complexa em uma ferramenta de lucro. De identificar o erro que destrói sua margem a usar o Fator R a seu favor.

Olha só, o primeiro passo é claro: pegue sua última guia do Simples Nacional e refaça o cálculo com a fórmula da alíquota efetiva. Confira se a Parcela a Deduzir foi aplicada. Isso leva 10 minutos e pode revelar um erro caro.

Compartilhe essa dica com outro empreendedor. A gente cresce mais quando ajuda quem está na mesma jornada.

E para fechar: qual foi a maior surpresa que você descobriu ao revisar suas contas? Conta aqui nos comentários.