Errar o CFOP na nota fiscal é dor de cabeça na certa. Multa, retenção de mercadoria e horas perdidas com contador. Se você está aqui, provavelmente quer evitar isso com o CFOP 5102.

Vou te mostrar exatamente o que é, quando usar e como não confundir com códigos parecidos. Sem enrolação, como um amigo que já passou por isso e quer te poupar.

O que é o CFOP 5102 e por que ele é tão usado na revenda?

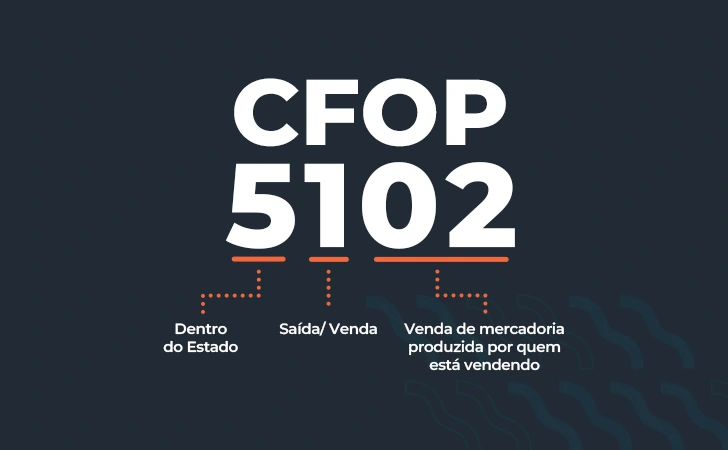

O CFOP 5102 significa ‘Venda de mercadoria adquirida ou recebida de terceiros’. É o código padrão para quem revende produtos prontos, sem industrialização, dentro do mesmo estado.

O ‘5’ no início indica operação interna (mesmo estado). Já o ‘102’ especifica que a mercadoria foi comprada de outro fornecedor e está sendo revendida. Simples, mas cheio de pegadinhas.

Esse CFOP não gera IPI (a não ser que o produto tenha IPI destacado na nota de compra, o que é raro). O ICMS segue a alíquota interna do seu estado, salvo benefícios fiscais.

Em Destaque 2026: Muita gente confunde o 5102 com o 5101 (venda de produção própria). Se você revende sem transformar, o código certo é 5102. Errar isso pode gerar divergência no IPI e multa pesada.

O que é cfop 5102

Fala, meu camarada de negócios! Vamos direto ao ponto sobre o CFOP 5102. Pense nele como o código que diz: ‘Essa mercadoria não foi feita por mim, eu comprei pronta e agora estou vendendo pra alguém aqui pertinho, no meu estado’. É a venda pura e simples de algo que você adquiriu de outra empresa. Sem complicação, sem produção própria envolvida. É o dia a dia de muita gente que revende produtos. Esse código é fundamental pra sua nota fiscal falar a mesma língua do Fisco. Ele identifica operações de saída, ou seja, vendas, realizadas por empresas localizadas no mesmo estado do comprador. O ‘5’ na frente já te dá a dica: operação dentro do estado. O ‘102’ fecha o pacote: venda de mercadoria que você comprou de terceiros. Simples assim, mas com um peso fiscal gigante.

Quando usar cfop 5102

O gatilho principal é simples: você comprou um produto e está revendendo ele pra um cliente no seu próprio estado. Aquele tipo de venda que não envolveu nenhuma transformação sua, nenhuma fabricação. Se você tem uma loja de roupas e comprou a coleção de um atacadista para revender aos seus clientes locais, o 5102 entra em cena. Ou se você é um distribuidor e vende um item que comprou de outro fabricante para um cliente na mesma cidade ou estado. A chave é: mercadoria adquirida de terceiros e venda dentro do mesmo estado. Se a venda fosse pra outro estado, aí o papo seria outro, com o CFOP 6102. Fique ligado nessa diferença crucial para não ter dor de cabeça com o fisco. Para entender mais a fundo, confira esta explicação detalhada sobre o cfop 5102.

Mas preste atenção: Se por acaso você comprou a mercadoria de outro estado e vai revender para um cliente no seu estado, o código muda. Mas para a revenda interna de mercadoria adquirida de terceiros, o 5102 é o seu cara. Lembre-se, ele não se aplica se você produziu o item. Para isso, existe outro código, o 5101, que vamos ver mais adiante.

Cfop 5102 nota fiscal

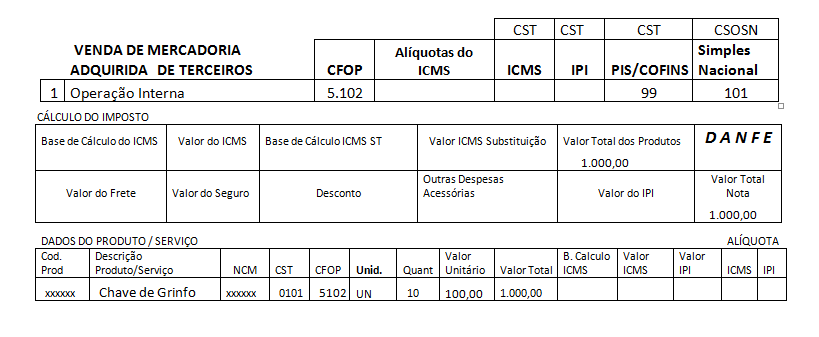

Na hora de emitir a nota fiscal, o CFOP 5102 é o seu melhor amigo para essas operações de revenda interna. Ele garante que a transação seja registrada corretamente. Sem ele, ou com um código errado, a sua nota fiscal pode cair na malha fina do Fisco. Imagine a confusão: você vendeu um produto que comprou pronto, mas registrou como se tivesse fabricado. Isso gera inconsistências que podem virar multas pesadas. A correta utilização do CFOP 5102 na nota fiscal é um dos pilares da conformidade tributária. É o que mostra para o governo que você está declarando suas vendas de forma transparente e correta. Saber o que é cfop 5102 e aplicá-lo certo é um sinal de profissionalismo e segurança jurídica para o seu negócio. Para mais detalhes sobre sua aplicação, visite cfop 5102 o que é e quando usar.

Aqui está o detalhe: A escolha do CFOP na nota fiscal não é um mero detalhe burocrático. É a comunicação oficial da natureza da sua operação. Um erro aqui pode custar caro em termos de impostos e multas. Portanto, tenha certeza de que o 5102 é realmente o código que descreve sua venda de mercadoria adquirida de terceiros dentro do estado.

Cfop 5102 contabilidade

Para a contabilidade, o CFOP 5102 é uma informação valiosa. Ele ajuda a classificar as receitas da empresa de forma precisa. Saber que uma venda se deu sob o código 5102 permite ao contador analisar a origem do faturamento. Isso é crucial para a apuração correta dos impostos, especialmente para empresas no Simples Nacional ou Lucro Presumido. A contabilidade usa esses códigos para entender o fluxo financeiro e garantir que tudo esteja em conformidade com a legislação. Sem a informação correta do CFOP, a contabilidade fica cega sobre a real natureza das operações. Isso pode levar a pagamentos indevidos ou a omissões de impostos, ambos problemas sérios.

O grande segredo? Uma contabilidade organizada começa com a emissão correta dos documentos fiscais. O CFOP 5102, quando bem utilizado, facilita a vida do seu contador e garante que sua empresa esteja sempre em dia com suas obrigações fiscais.

Cfop 5102 simples nacional

Empresas no Simples Nacional também usam o CFOP 5102. A diferença é que, para elas, a tributação é unificada. No entanto, a correta identificação da operação ainda é vital. O CFOP 5102 indica que a receita gerada por essa venda deve ser declarada. Mesmo com a alíquota única do Simples, a forma como a receita é classificada importa. O Fisco precisa saber que se trata de uma venda de mercadoria adquirida de terceiros, e não de produção própria. Isso impacta o preenchimento do DAS (Documento de Arrecadação do Simples Nacional) e outras obrigações acessórias. A falta de atenção ao cfop 5102 no Simples Nacional pode gerar problemas de fiscalização.

É assim que funciona: No Simples Nacional, a simplicidade é a regra, mas a informação precisa é a lei. Use o 5102 corretamente para que seu regime tributário especial funcione a seu favor, sem dores de cabeça futuras.

Cfop 5102 lucro presumido

Para quem opta pelo Lucro Presumido, o CFOP 5102 tem um papel importante na apuração do IRPJ e da CSLL. A base de cálculo desses impostos é um percentual presumido sobre a receita bruta. A receita proveniente de vendas com o CFOP 5102 entra nessa conta. O que muda é que, no Lucro Presumido, a apuração é mais direta, baseada nos percentuais definidos pela legislação para cada tipo de atividade. O contador precisa saber que essa receita é de revenda para que a presunção seja aplicada corretamente. A correta identificação do cfop 5102 no Lucro Presumido evita que você pague impostos a mais ou a menos do que o devido.

Pense nisso: No Lucro Presumido, a exatidão nas informações fiscais é a chave para não perder dinheiro. O CFOP 5102 é uma dessas informações que fazem toda a diferença na hora de fechar as contas.

Diferença cfop 5102 e 6102

Essa é uma das dúvidas mais comuns e um erro que custa caro. A diferença entre o CFOP 5102 e o 6102 é o destino da mercadoria. Ambos se referem à venda de mercadoria adquirida de terceiros, mas o ‘5’ no 5102 indica uma operação interna (dentro do mesmo estado). Já o ‘6’ no 6102 aponta para uma operação interestadual (para outro estado). Ou seja, se o seu cliente está no mesmo estado que você, use 5102. Se ele está em outro estado, use 6102. Parece simples, mas a aplicação incorreta pode gerar problemas de tributação de ICMS, que é diferente para operações internas e interestaduais. A escolha errada pode levar a pagamentos de impostos a menor ou a maior, além de autuações fiscais.

O pulo do gato: Sempre confira o endereço do seu cliente. Se é no seu estado, 5102. Se é em outro estado, 6102. Essa atenção evita muita dor de cabeça e garante a conformidade da sua nota fiscal.

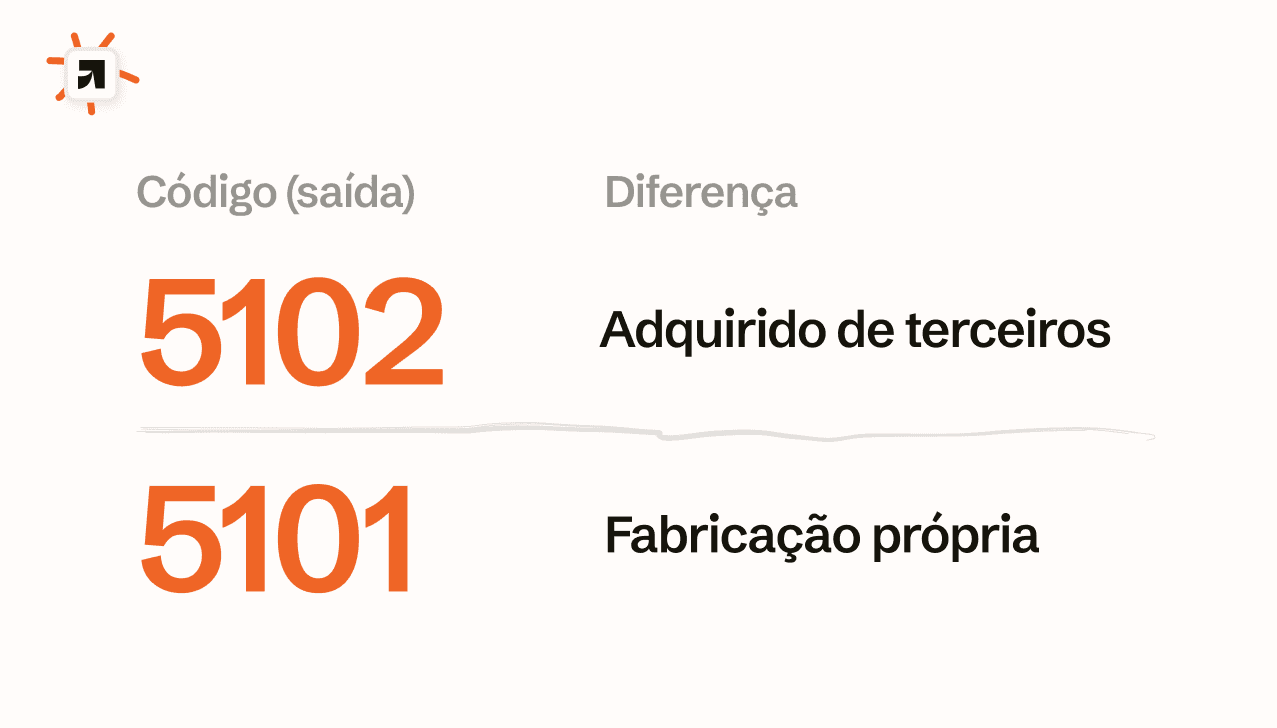

Cfop 5102 e 5101

A distinção entre o CFOP 5102 e o 5101 também é fundamental e envolve a origem da mercadoria vendida. Enquanto o 5102 é para venda de mercadoria adquirida ou recebida de terceiros (ou seja, você comprou pronto e revendeu), o CFOP 5101 é utilizado para ‘Venda de mercadoria produzida pelo estabelecimento’. Isso significa que o produto vendido com 5101 foi fabricado ou industrializado pela sua própria empresa. Se você tem uma fábrica de móveis e vende um móvel que você mesmo produziu, o código é 5101. Se você comprou um móvel de outro fabricante e está revendendo, é 5102. Essa diferença impacta a incidência de impostos como o IPI (Imposto sobre Produtos Industrializados), que geralmente incide sobre produtos industrializados (CFOP 5101), mas não sobre mercadorias simplesmente revendidas (CFOP 5102). Entender a diferença entre cfop 5102 e 5101 é crucial para a correta tributação.

A moral da história: Produziu? Use 5101. Comprou pronto e revendeu? Use 5102. Essa clareza na sua nota fiscal é a base para uma relação tranquila com o Fisco.

Plano de Ação: Aplicando o CFOP 5102 Hoje

Para evitar erros fiscais, siga este roteiro prático. Cada passo elimina dúvidas comuns na rotina de emissão.

Passo 1: Confirme a Origem da Mercadoria

Verifique se o produto é de terceiro sem industrialização. Sem essa certeza, o CFOP 5102 perde validade.

- Cheque a nota de entrada: se foi comprada pronta, está liberado.

- Se houve qualquer transformação, use CFOP 5101.

Passo 2: Valide a Localização do Destinatário

A operação deve ser interna, dentro do mesmo estado. Caso contrário, o CFOP correto é o 6102.

- Consulte a UF do cliente no cadastro.

- Se for interestadual, mude o código.

Passo 3: Emita a Nota com os Tributos Corretos

O ICMS segue a alíquota interna; não há IPI. Confira o regime tributário antes de finalizar.

- Use a alíquota padrão do seu estado.

- Se houver benefício fiscal, registre o motivo.

Perguntas Frequentes

Qual a diferença entre CFOP 5102 e 5101?

O 5102 é para venda de mercadoria de terceiros, enquanto o 5101 é para produtos industrializados pela própria empresa. No 5101, incide IPI; no 5102, não.

Posso usar 5102 para venda de produto que sofri benefício fiscal?

O CFOP 5102 não depende de benefício fiscal, e sim da origem da mercadoria. Se o produto foi comprado pronto, o código continua o mesmo, independentemente de tributação especial.

O que fazer se errar o CFOP na nota?

Emita uma nota de correção (carta de correção) ou cancele a nota original dentro do prazo legal. Ajustes tardios podem gerar multas e retificações complicadas.

O CFOP 5102 é um dos códigos mais usados no comércio interno. Aplicá-lo corretamente evita autuações e garante conformidade fiscal.

Antes de emitir sua próxima nota, revise a origem da mercadoria e o estado do destinatário. Esse hábito salva sua empresa de dores de cabeça com o Fisco.

Domine os códigos e sua gestão tributária ganha fluidez. Uma rotina fiscal precisa reflete profissionalismo e controle total.

")

")

")