Usar o CFOP errado é um pesadelo fiscal que pode custar caro. Se você está pesquisando CFOP 5949, provavelmente já sentiu a insegurança de classificar uma operação que não se encaixa nos códigos comuns. Vou te ajudar a usar esse código com segurança e evitar multas.

O CFOP 5949 é um curinga fiscal, mas exige cuidado. Ele serve para saídas estaduais que não têm um código específico, como remessas para conserto, amostras grátis ou doações. A chave é saber quando ele é a escolha certa e quando você está cometendo um erro.

O que é CFOP 5949 e quando usar esse código fiscal

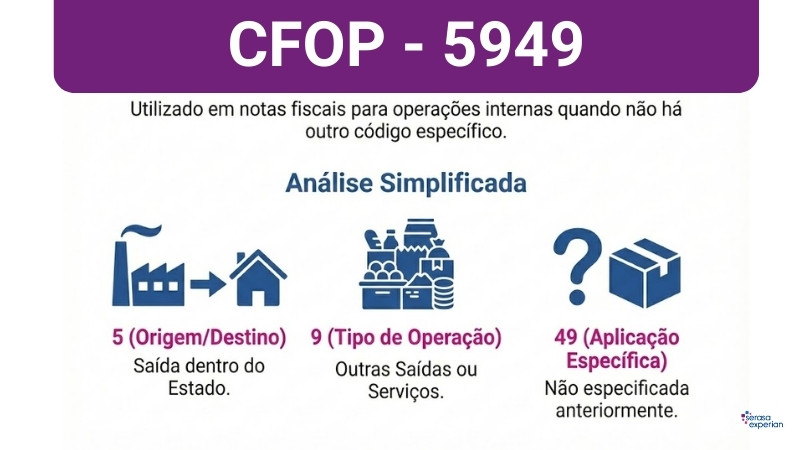

O CFOP 5949 significa ‘Outra saída de mercadoria ou prestação de serviço não especificado’. É um código residual para operações dentro do mesmo estado que não se encaixam em nenhum outro CFOP da SEFAZ.

Ele é usado em situações como simples remessa para terceiros, envio para conserto, testes, amostras grátis, brindes, locação de bens e doações. Nessas operações, geralmente não há venda, então o ICMS, IPI, PIS e COFINS são zerados.

Importante: nunca use o CFOP 5949 para vendas comuns. Para vendas dentro do estado, use CFOPs como 5.102 (venda de produção do estabelecimento) ou 5.405 (venda de mercadoria adquirida). Confundir pode gerar autuações fiscais.

Na emissão da NF-e, empresas do Lucro Real/Presumido usam CST 41 (não tributada) e do Simples Nacional, CSOSN 400. O IPI vai com CST 99 (outras) e valor zero. É obrigatório colocar uma justificativa detalhada no campo de observações da nota.

Em Destaque 2026: O CFOP 5949 está sendo cada vez mais exigido para operações de logística reversa e economia circular. Se você trabalha com remessas para reciclagem ou retorno de embalagens, fique de olho nas atualizações da SEFAZ.

O Que é o CFOP 5949? Desvendando o Código Residual para Operações Não Especificadas

A gente sabe que o mundo fiscal pode ser um labirinto, né? E quando aparece um código como o CFOP 5949, a primeira reação é um frio na barriga: ‘Será que estou usando certo? E se a fiscalização pegar?’. A dor é real: o medo de autuações e multas por um deslize na nota fiscal. Mas calma, meu amigo empresário, estamos aqui para transformar essa ansiedade em segurança. O CFOP 5949, classificado como ‘Outra saída de mercadoria ou prestação de serviço não especificado’, é o seu coringa para situações que não se encaixam em nenhum outro código. Ele é para operações dentro do mesmo estado e, geralmente, não envolve venda. Vamos clarear tudo isso agora!

Navegando no Universo do CFOP 5949: Um Guia Prático

- Entendendo a Estrutura e o Significado do CFOP 5949

- Quando Usar o CFOP 5949: Exemplos Práticos e Cenários Comuns

- As Implicações Tributárias: ICMS, IPI, PIS/COFINS e o CFOP 5949

- CFOP 5949 no Simples Nacional vs. Lucro Real/Presumido

- O Que NÃO Fazer: Erros Frequentes e Como Evitá-los

- CFOP 5949 vs. 6949: A Diferença Crucial para Operações Interestaduais

- CFOP 5949 de Entrada: O Outro Lado da Moeda

- Requisitos Essenciais na Emissão da NF-e com CFOP 5949

- Tendências Futuras e a Fiscalização Aprofundada em 2026

Análise Profunda: O CFOP 5949 em Detalhes

A Lógica por Trás do CFOP 5949: Um Código Residual Estratégico

O que é CFOP 5949? É a resposta para ‘e agora?’. Quando uma operação de saída de mercadoria ou prestação de serviço acontece dentro do seu estado e não tem um código específico na lista da SEFAZ, o 5949 entra em cena. Pense nele como um ‘não se aplica a nenhum outro’. A estrutura é clara: o ‘5’ indica saída estadual, o ‘9’ remete a ‘Outras Saídas’ ou serviços, e o ’49’ é o tipo não classificado. É a flexibilidade que a legislação oferece para cobrir o imprevisto.

Mas preste atenção: Seu uso é para operações que, na maioria das vezes, não têm caráter de venda. Isso significa que, em muitos casos, você não vai ter incidência de ICMS, IPI, PIS ou COFINS. É crucial entender essa distinção para não cair em armadilhas tributárias.

Quando Usar o CFOP 5949: O Leque de Aplicações

Exemplos de uso do CFOP 5949 são variados e cobrem situações do dia a dia empresarial que fogem da rotina de vendas. A simples remessa, por exemplo, para envio de um produto para conserto ou para testes, usa esse código. O mesmo vale para o envio de amostras grátis ou brindes, que não configuram uma venda efetiva. Locação de bens, onde você envia um item e ele retorna, e até doações voluntárias podem se enquadrar aqui.

Aqui está o detalhe: Essas operações, por não serem vendas, geralmente não geram débitos de impostos como ICMS e IPI. A chave é a natureza da transação: se não há transferência de propriedade com contrapartida financeira, o 5949 pode ser o caminho certo. Lembre-se, sempre consulte a legislação do seu estado para ter certeza.

O Que NÃO Fazer: Evitando Armadilhas Comuns

O grande segredo? Não use o CFOP 5949 para vendas! Para isso, existem códigos específicos como o 5.102 (venda de mercadoria adquirida ou recebida de terceiros) ou o 5.405 (venda de mercadoria sujeita ao regime de substituição tributária). Confundir essas operações pode levar a sérias dores de cabeça fiscais.

Evite a todo custo: Outro erro comum é confundi-lo com o CFOP 5948, que é destinado a baixas definitivas de estoque. O 5949 é para movimentações temporárias ou de natureza específica, não para dar baixa em um bem que não será mais utilizado.

Implicações Tributárias: A Não Incidência na Prática

CFOP 5949 e ICMS: Na maioria dos casos, o ICMS não incide. Para empresas do Lucro Real ou Presumido, o Código de Situação Tributária (CST) a ser usado é o 41 (‘Não tributada’). Já para as do Simples Nacional, o Código de Situação da Operação no Simples Nacional (CSOSN) é o 400 (‘Não tributada integralmente’).

Outros Impostos: O IPI também costuma não incidir. Nesses casos, utiliza-se o CST 99 (‘Outras Operações’). PIS e COFINS seguem a mesma linha de não incidência na maioria das situações. Mas atenção: sempre verifique a legislação específica do seu estado, pois pode haver particularidades.

CFOP 5949 no Simples Nacional vs. Lucro Real/Presumido

Simples Nacional: Se sua empresa é optante pelo Simples Nacional, a emissão da nota fiscal com CFOP 5949 exigirá o CSOSN 400. Isso sinaliza para o Fisco que a operação não está sujeita à tributação normal do regime.

Lucro Real/Presumido: Para as demais empresas, o CST 41 é o caminho. Ambos os códigos comunicam a natureza não tributada da operação, garantindo a conformidade fiscal.

CFOP 5949 vs. 6949: A Fronteira Estadual

CFOP 5949 vs. 6949 é uma distinção que todo empresário precisa saber. O 5949 é estritamente para operações dentro do mesmo estado (remetente e destinatário em estados diferentes não se aplicam). Já o CFOP 6949 é o equivalente para operações interestaduais, ou seja, quando a mercadoria sai de um estado e vai para outro.

A regra de ouro: Se a sua nota fiscal envolve duas unidades federativas distintas, você obrigatoriamente usará o 6949. Usar o 5949 em uma operação interestadual é um erro grave que pode gerar autuações.

CFOP 5949 de Entrada: Recebendo Mercadorias

CFOP 5949 entrada é o código que o destinatário usará ao receber uma nota fiscal com o CFOP 5949 do remetente. Se a operação ocorreu dentro do mesmo estado, o código de entrada será o 1949 (‘Entrada de mercadoria ou serviço não especificado’).

E se for interestadual? O correspondente para entrada em operações entre estados diferentes é o 2949 (‘Entrada de mercadoria ou serviço não especificado’). Entender esses códigos de entrada é vital para a correta escrituração fiscal do recebimento.

Requisitos na NF-e: Detalhes que Fazem a Diferença

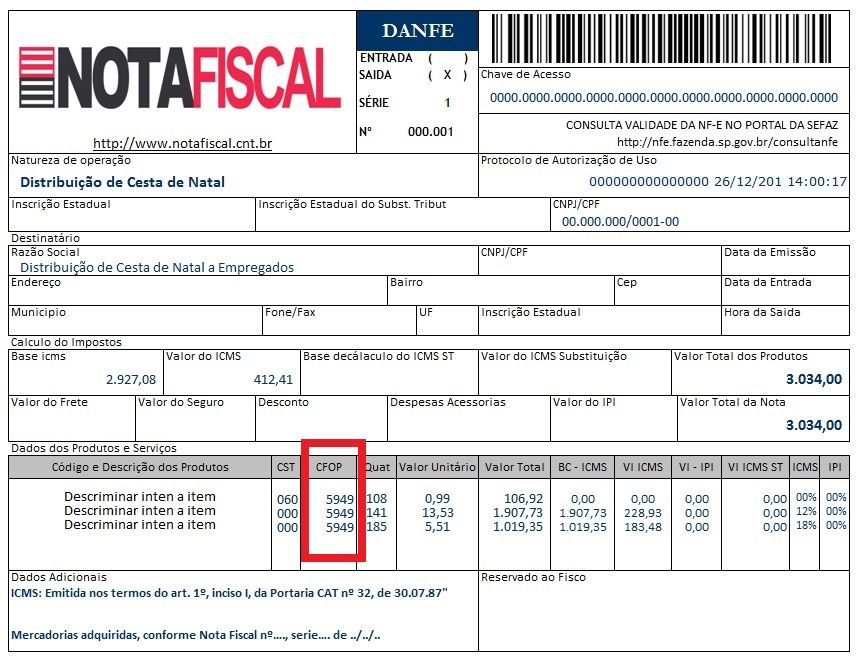

Informações Complementares são Cruciais: Ao emitir uma NF-e com CFOP 5949, o campo de ‘Observações’ ou ‘Informações Complementares’ não é opcional, é obrigatório. É aqui que você deve detalhar o motivo exato do uso do código. Uma descrição clara e objetiva evita questionamentos do Fisco. Por exemplo: ‘Remessa para conserto de equipamento X’, ‘Envio de amostra grátis de produto Y’.

Dados Zerados: Os campos de valor de ICMS, IPI e outros impostos incidentes devem ser preenchidos com zero, reforçando a não tributação da operação. A clareza na nota fiscal é a sua melhor defesa.

Tabela Comparativa: CFOPs Residuais (Saída Estadual)

| CFOP | Descrição | Tipo de Operação | Incidência de ICMS/IPI | Exemplo de Uso |

| 5949 | Outra saída de mercadoria ou prestação de serviço não especificado | Estadual | Geralmente Não Incidente | Simples remessa, conserto, amostra grátis |

| 5948 | Baixa de estoque de mercadoria que não deva mais ser comercializada | Estadual | Não Incidente | Descarte, destruição de mercadoria obsoleta |

Tendências para 2026: A Fiscalização em Detalhes

Em 2026, a fiscalização tende a se aprofundar na validação das ‘informações complementares’ na NF-e para justificar o uso do CFOP 5949. A exigência de descrições cada vez mais precisas e alinhadas à legislação específica de cada estado será crucial para evitar glosas e autuações. O Fisco quer saber exatamente o porquê de cada movimentação não padrão.

O futuro é detalhado: A tendência é clara: o uso genérico do CFOP 5949 será cada vez mais questionado. Empresas que não detalharem adequadamente o motivo da operação nas observações da nota fiscal correm um risco maior de serem autuadas. A precisão na descrição é a sua melhor aliada.

A complexidade do CFOP 5949 continua a exigir atenção especial. A fiscalização buscará a conformidade não apenas no código, mas na narrativa que o acompanha. Prepare-se para justificar cada uso com clareza e embasamento legal.

Anticipe-se: Mantenha-se atualizado sobre as particularidades da legislação tributária do seu estado. O que hoje é aceitável, amanhã pode ser motivo de autuação. A proatividade é sua maior vantagem competitiva.

A Importância da Documentação e Consulta

Pulo do Gato: Sempre guarde toda a documentação que comprove a natureza da operação. Se for uma remessa para conserto, tenha o contrato ou a ordem de serviço. Se for brinde, tenha a política de marketing que o justifique. Essa documentação é sua prova material em caso de fiscalização.

Não hesite em buscar ajuda: Se ainda tiver dúvidas sobre o uso do CFOP 5949, consulte um contador de confiança ou acesse portais especializados. Um exemplo é o portal Contadores.cnt.br, que detalha cada código. Outra fonte útil é o ClickNotas, que oferece explicações práticas.

O conhecimento é poder: Entender o CFOP 5949 não é apenas cumprir a lei, é evitar custos desnecessários e garantir a tranquilidade para focar no crescimento do seu negócio.

Plano de ação para usar o CFOP 5949 sem susto

Você já entendeu que esse código não é para venda. Agora é hora de aplicar.

Passo 1: Confirme a natureza da operação

- Verifique se a saída é gratuita, temporária ou sem transferência de titularidade.

- Exemplos: amostra grátis, brinde, remessa para conserto, locação, doação.

Passo 2: Preencha a NF-e com os CSTs corretos

- Lucro Real/Presumido: CST 41 (não tributado).

- Simples Nacional: CSOSN 400.

- IPI: CST 99; PIS/COFINS: CST 99; valores zerados.

Passo 3: Justifique tudo no campo de observações

- Descreva detalhadamente o motivo da saída.

- Exemplo: ‘Remessa de amostra grátis sem valor comercial, conforme artigo X do RICMS.’

Perguntas Frequentes

Posso usar o CFOP 5949 para uma venda com desconto?

Não. Venda, mesmo com desconto, exige CFOP específico de venda (ex: 5.102, 5.405). O 5949 é exclusivo para operações sem natureza de venda.

Qual a diferença entre CFOP 5949 e 5948?

O 5948 é para baixa de estoque por perda, roubo ou deterioração. O 5949 é para saídas não definitivas ou sem transferência de propriedade.

Preciso emitir NF-e para amostra grátis usando CFOP 5949?

Sim. Toda saída de mercadoria exige NF-e, mesmo sem cobrança. Use CFOP 5949, CST 41/400 e valores zerados, com justificativa no campo de observações.

O CFOP 5949 é seu aliado para operações atípicas, desde que usado com critério. Ele evita erros fiscais em saídas que não são vendas.

Antes de emitir, revise a natureza da operação e os CSTs. Um preenchimento correto hoje evita dores de cabeça com o fisco amanhã.

Domine esse código e suas notas fiscais ficarão impecáveis. A conformidade fiscal é a base de um negócio sólido e sem surpresas.