Descubra como é calculado o imposto do Simples Nacional e evite pagar mais do que deve. A verdade é que muitos empresários brasileiros perdem dinheiro por não entenderem a alíquota efetiva.

O que é a alíquota efetiva e por que ela define seu imposto real

Vamos combinar: você não quer pagar um centavo a mais de imposto, certo? A alíquota efetiva é o segredo que transforma números da tabela em valor real na sua conta.

Ela não é um percentual fixo que você aplica direto no faturamento. Na prática, é uma conta inteligente que considera seu histórico de vendas e reduz a carga tributária progressivamente.

Aqui está o detalhe: empresas com faturamento similar podem pagar impostos diferentes. Tudo depende de como essa alíquota é calculada mês a mês, com base nos últimos 12 meses de atividade.

Pode confessar: até agora você só olhava a tabela e multiplicava, não é? Esse é o erro que custa caro para milhares de negócios no Brasil todo ano.

Em Destaque 2026: O cálculo do imposto no Simples Nacional utiliza a alíquota efetiva, que é determinada por uma fórmula que considera o faturamento bruto dos últimos 12 meses (RBT12), a alíquota nominal correspondente à faixa de faturamento e ao anexo da empresa, e uma parcela a deduzir.

O Que é e Para Que Serve o Simples Nacional?

Vamos combinar, o nome já diz tudo: Simples Nacional. A ideia é simplificar a vida do pequeno e médio empresário brasileiro na hora de pagar impostos. Em vez de lidar com um monte de guias e obrigações separadas, tudo se concentra em um único boleto, o DAS (Documento de Arrecadação do Simples Nacional).

Mas, olha só, simplicidade não significa falta de complexidade no cálculo. A verdade é que, por baixo dos panos, existe uma engrenagem que, se não for bem entendida, pode te fazer pagar mais imposto do que deveria. E ninguém quer isso, né?

O objetivo principal é unificar tributos federais, estaduais e municipais em uma única alíquota. Isso, na prática, reduz a burocracia e o custo de conformidade fiscal para as empresas que se encaixam nas regras. Mas pode confessar, entender como essa alíquota é formada é o verdadeiro pulo do gato.

| Base de Cálculo: Faturamento Bruto (últimos 12 meses – RBT12) |

| Principal Mecanismo: Alíquota Efetiva |

| Fórmula da Alíquota Efetiva: (RBT12 × Alíquota Nominal) − Parcela a Deduzir / RBT12 |

| Variáveis Chave: Faturamento, Ramo de Atividade, Peso da Folha de Pagamento (Fator R) |

| Estrutura Tributária: 5 Anexos (definem alíquotas e regras) |

| Documento de Arrecadação: DAS (Documento de Arrecadação do Simples Nacional) |

Como é Calculado o Imposto do Simples Nacional: Guia Completo

A mágica (ou a complexidade, dependendo do seu ponto de vista) do Simples Nacional está na forma como o imposto é apurado. Não é simplesmente aplicar uma taxa sobre o faturamento do mês. Existe um cálculo mais sofisticado por trás que leva em conta seu histórico de faturamento.

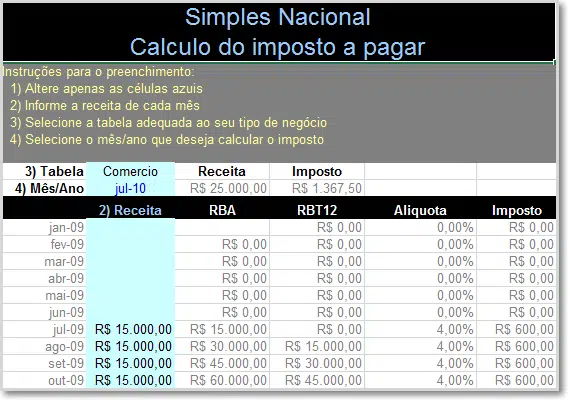

O ponto de partida é o faturamento bruto dos últimos 12 meses, conhecido como RBT12 (Receita Bruta Trimestral ou Mensal, dependendo da apuração). Esse valor é crucial porque ele determina a faixa de alíquota em que sua empresa se enquadra. E isso muda tudo.

Entender essa dinâmica é essencial para não cair em armadilhas e garantir que você esteja pagando o imposto justo, nem a mais, nem a menos. Acompanhe para desvendar esse mistério.

Cálculo do Simples Nacional: Entenda a Fórmula da Alíquota Efetiva

A alma do cálculo do Simples Nacional reside na alíquota efetiva. Ela é quem realmente determina quanto imposto você vai pagar em um determinado mês. E ela não é fixa, varia constantemente com seu faturamento.

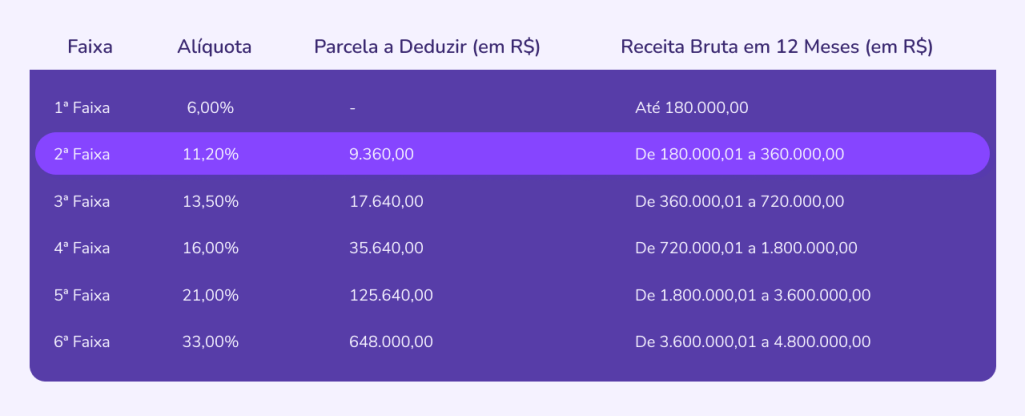

A fórmula que rege tudo isso é a seguinte: (RBT12 × Alíquota Nominal) − Parcela a Deduzir / RBT12. Parece um trava-línguas, mas vamos destrinchar.

O RBT12 é o seu faturamento bruto acumulado nos últimos 12 meses. A Alíquota Nominal é o percentual que consta nas tabelas do Simples Nacional, dependendo da sua atividade e faixa de faturamento. E a Parcela a Deduzir é um valor fixo, também previsto nas tabelas, que serve para ajustar o cálculo e evitar saltos bruscos de imposto entre faixas.

Se quiser ver um exemplo prático de como essa fórmula funciona, este vídeo pode te ajudar a visualizar: Cálculo do Simples Nacional: Exemplo Prático.

Tributação do Simples Nacional: Passo a Passo para o Cálculo

Para não se perder, o ideal é seguir um passo a passo claro. Primeiro, identifique corretamente o Anexo em que sua empresa se enquadra. Cada atividade tem um Anexo específico, que dita as alíquotas e as regras de tributação.

Em seguida, some todo o seu faturamento bruto dos últimos 12 meses para chegar ao RBT12. Com esses dois dados em mãos, consulte a tabela do Simples Nacional correspondente ao seu Anexo para encontrar a Alíquota Nominal e a Parcela a Deduzir para a sua faixa de faturamento.

Com a fórmula da alíquota efetiva em mãos, aplique os valores. O resultado será a sua alíquota efetiva. Por fim, multiplique essa alíquota efetiva pelo faturamento do mês atual. O resultado dessa multiplicação é o imposto a pagar, que virá discriminado no DAS.

Acompanhar de perto essas etapas garante que o cálculo esteja sempre correto. Para um guia mais detalhado sobre os anexos e limites, confira este material: Simples Nacional 2026: Guia Completo.

DAS do Simples Nacional: Como Calcular e Pagar Corretamente

O DAS (Documento de Arrecadação do Simples Nacional) é o boleto único que unifica todos os impostos. Ele é gerado mensalmente e o pagamento deve ser feito até a data de vencimento para evitar multas e juros.

O valor que aparece no DAS é justamente o resultado daquele cálculo que vimos: a alíquota efetiva multiplicada pelo faturamento do mês. É fundamental conferir se o valor está correto, pois um erro no cálculo pode levar a um pagamento indevido ou a uma cobrança futura.

A emissão do DAS é feita geralmente pelo portal do Simples Nacional ou por softwares de gestão contábil. Se você tem dúvidas sobre como gerar e pagar seu DAS, este artigo pode ser um ótimo ponto de partida: Como Fazer o Cálculo do Simples Nacional: Guia Atualizado 2026.

Alíquota do Simples Nacional: Tabelas e Aplicação Prática

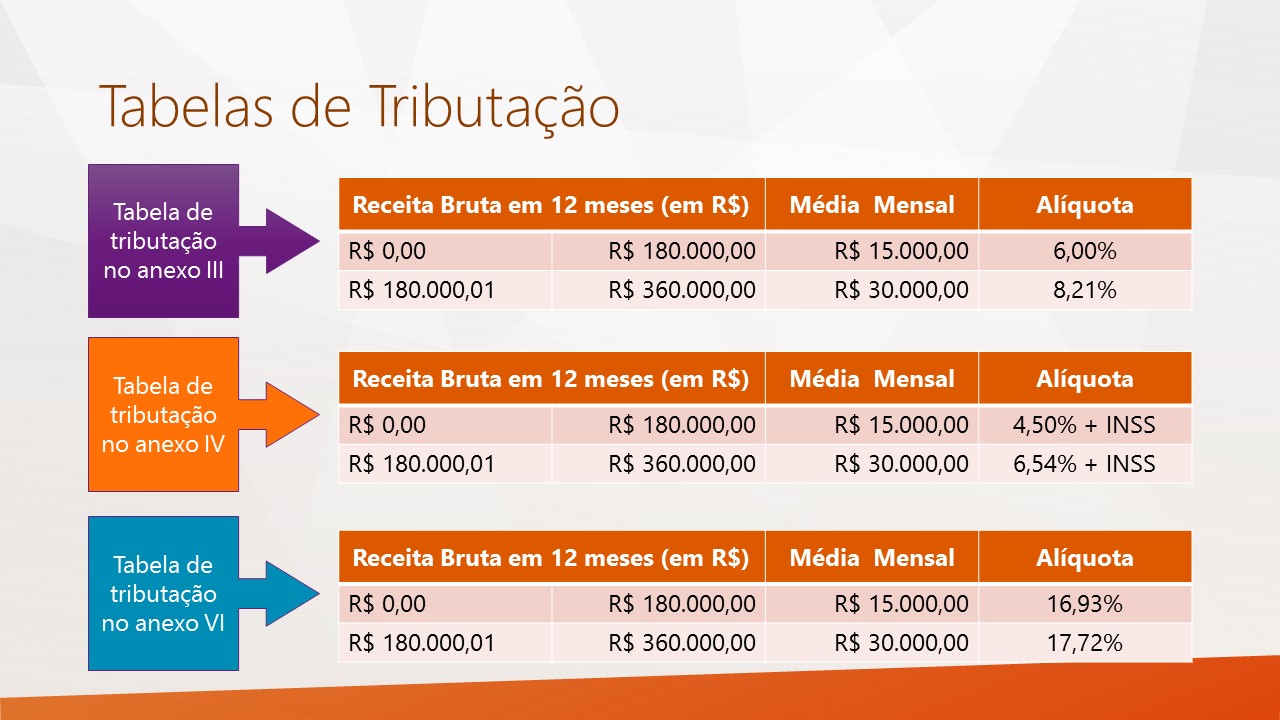

As tabelas do Simples Nacional são a espinha dorsal do sistema. Elas contêm as faixas de faturamento, as alíquotas nominais e as parcelas a deduzir para cada tipo de atividade, divididas em 5 anexos.

É crucial saber qual Anexo se aplica ao seu negócio. Por exemplo, empresas de comércio e indústria geralmente se enquadram nos Anexos I e II, enquanto prestadores de serviço podem estar nos Anexos III, IV ou V, dependendo da natureza do serviço e do peso da folha de pagamento.

A aplicação correta dessas tabelas é o que garante que o cálculo da alíquota efetiva seja preciso. Um erro na consulta ou na interpretação da tabela pode levar a um cálculo incorreto do imposto. Para entender melhor as tabelas e como elas funcionam, este link é muito útil: Alíquota Efetiva Simples Nacional.

Faturamento no Simples Nacional: Impacto no Cálculo dos Impostos

Não tem como fugir: o faturamento é o principal motor do cálculo do Simples Nacional. Quanto mais você fatura, maior a tendência de a alíquota nominal aumentar, o que, por sua vez, pode elevar o imposto a pagar.

Lembre-se que o cálculo da alíquota efetiva considera o faturamento acumulado dos últimos 12 meses (RBT12). Isso significa que um mês de faturamento muito alto pode não impactar tanto o imposto daquele mês isoladamente, mas vai influenciar o cálculo da alíquota efetiva para os meses seguintes.

Por isso, é vital ter um controle rigoroso do faturamento e projetar cenários para entender como futuras vendas podem afetar sua carga tributária. Um bom planejamento financeiro é a chave para otimizar o pagamento de impostos.

Anexos do Simples Nacional: Escolha e Influência no Cálculo

Os 5 anexos do Simples Nacional são a grande divisão das atividades econômicas para fins de tributação. Cada anexo tem sua própria tabela de alíquotas e regras específicas.

A escolha correta do anexo é fundamental. Empresas de serviços, por exemplo, podem se enquadrar no Anexo III ou no Anexo V. A diferença entre eles pode ser significativa no valor do imposto, especialmente se a empresa tiver uma folha de pagamento alta.

Entender as características de cada anexo e qual deles se aplica à sua atividade é um passo decisivo para garantir a correta tributação. Uma escolha errada pode custar caro no futuro.

Fator R no Simples Nacional: Cálculo para Empresas de Serviços

Aqui está um detalhe que faz toda a diferença para muitas empresas de serviços: o Fator R. Ele é um cálculo que compara seus gastos com folha de pagamento (salários, encargos, pró-labore) com o seu faturamento bruto.

A razão entre esses dois valores determina se sua empresa de serviços pagará impostos com base na alíquota do Anexo III (geralmente mais vantajoso) ou do Anexo V (geralmente mais oneroso). O cálculo é simples: gastos com folha de pagamento / faturamento bruto.

Se essa razão for igual ou superior a 28%, a empresa se enquadra no Anexo III. Caso contrário, ela vai para o Anexo V. Esse é um ponto crítico que pode gerar uma economia considerável no imposto mensal. Para se aprofundar nesse tema, confira: Fator R e sua Influência na Tributação.

Simples Nacional: Vale a Pena Para o Seu Negócio?

A verdade é que o Simples Nacional é, na maioria das vezes, um excelente regime tributário para micro e pequenas empresas. A simplificação e a unificação dos impostos trazem um alívio na burocracia e, quando bem planejado, podem representar uma carga tributária menor.

No entanto, a complexidade do cálculo da alíquota efetiva e a influência do Fator R exigem atenção. Não se trata apenas de faturar e pagar. É preciso entender a dinâmica para otimizar os resultados e evitar surpresas desagradáveis no futuro.

Se você se dedica a entender esses mecanismos e busca planejamento tributário, o Simples Nacional pode ser, sim, o caminho mais vantajoso para o crescimento sustentável do seu negócio. A chave está no conhecimento e na gestão estratégica.

Dicas Extras: O Pulo do Gato Que Ninguém Te Conta

Vamos combinar: a teoria é uma coisa, mas a prática é outra.

Aqui estão os macetes que separam quem paga imposto certo de quem só reza.

- Erro fatal: esquecer de atualizar o RBT12 todo mês. Se seu faturamento caiu, o imposto pode cair também. Faça essa conferência religiosa.

- Segredo do Fator R: para serviços, a folha de pagamento precisa ser pelo menos 28% da receita bruta. Se passar disso, você cai no Anexo III, com alíquotas menores. É matemática pura.

- Checklist do mês: 1) Some o faturamento dos últimos 12 meses. 2) Consulte a tabela do seu anexo. 3) Aplique a fórmula da alíquota efetiva. 4) Multiplique pelo faturamento do mês. 15 minutos que salvam sua margem.

- Comparação direta: se sua empresa faturar R$ 200 mil por ano em serviços, no Anexo V paga cerca de 15,5%. Com o Fator R ativado (Anexo III), cai para uns 6%. A diferença é de quase R$ 19 mil no ano. Vale a pena organizar a folha.

- Dado real: o erro mais comum é usar a alíquota nominal da faixa, sem a dedução. O imposto fica inflado. A alíquota efetiva sempre será menor.

Perguntas Frequentes: Tire Suas Dúvidas de Vez

Como saber em qual anexo do Simples Nacional minha empresa se enquadra?

Você descobre pelo CNAE da sua atividade, listado no contrato social.

Consulte a tabela oficial da Receita Federal. São 5 anexos, cada um com alíquotas específicas para comércio, indústria ou serviços.

O que é o Fator R e como ele reduz meu imposto?

É um cálculo que compara sua folha de pagamento com a receita bruta.

Se os gastos com salários e encargos forem iguais ou superiores a 28% da receita, empresas de serviços (como consultorias) podem migrar do Anexo V para o III, pagando alíquotas bem mais baixas.

Posso sair do Simples Nacional a qualquer momento?

Não, a saída é anual e tem regras rígidas.

Geralmente, você só pode pedir a exclusão no início do ano-calendário, desde que não tenha ultrapassado o faturamento limite (hoje em R$ 4,8 milhões). Fora disso, fica preso até dezembro.

Conclusão: Agora Você Domina o Jogo

A verdade é a seguinte: calcular o imposto não é um bicho de sete cabeças.

É uma fórmula clara: pegue seu faturamento dos últimos 12 meses, ache a alíquota e a parcela a deduzir na tabela, e aplique.

Para serviços, ainda tem a chance de reduzir tudo com uma folha de pagamento bem estruturada.

Olha só: você acabou de aprender o que muitos contadores não explicam direito.

O segredo está nos detalhes – no RBT12 atualizado, no Fator R estrategicamente usado, na escolha certa do anexo.

Seu primeiro passo hoje: pegue uma planilha e faça uma simulação com os números reais da sua empresa dos últimos meses.

Veja onde você está e para onde pode ir. O controle começa agora.

Compartilha essa dica com outro empreendedor que precisa dessa clareza.

E me conta nos comentários: qual foi a maior surpresa que você descobriu fazendo essa conta?

")

")