Convenios medicos para mei são a chave para economizar até 35% em saúde. Vamos desvendar o segredo que transforma seu CNPJ em vantagem real.

Como funciona o plano de saúde empresarial para MEI e por que ele vale tanto a pena

O grande segredo? Seu CNPJ MEI pode ser sua porta de entrada para planos empresariais com descontos pesados.

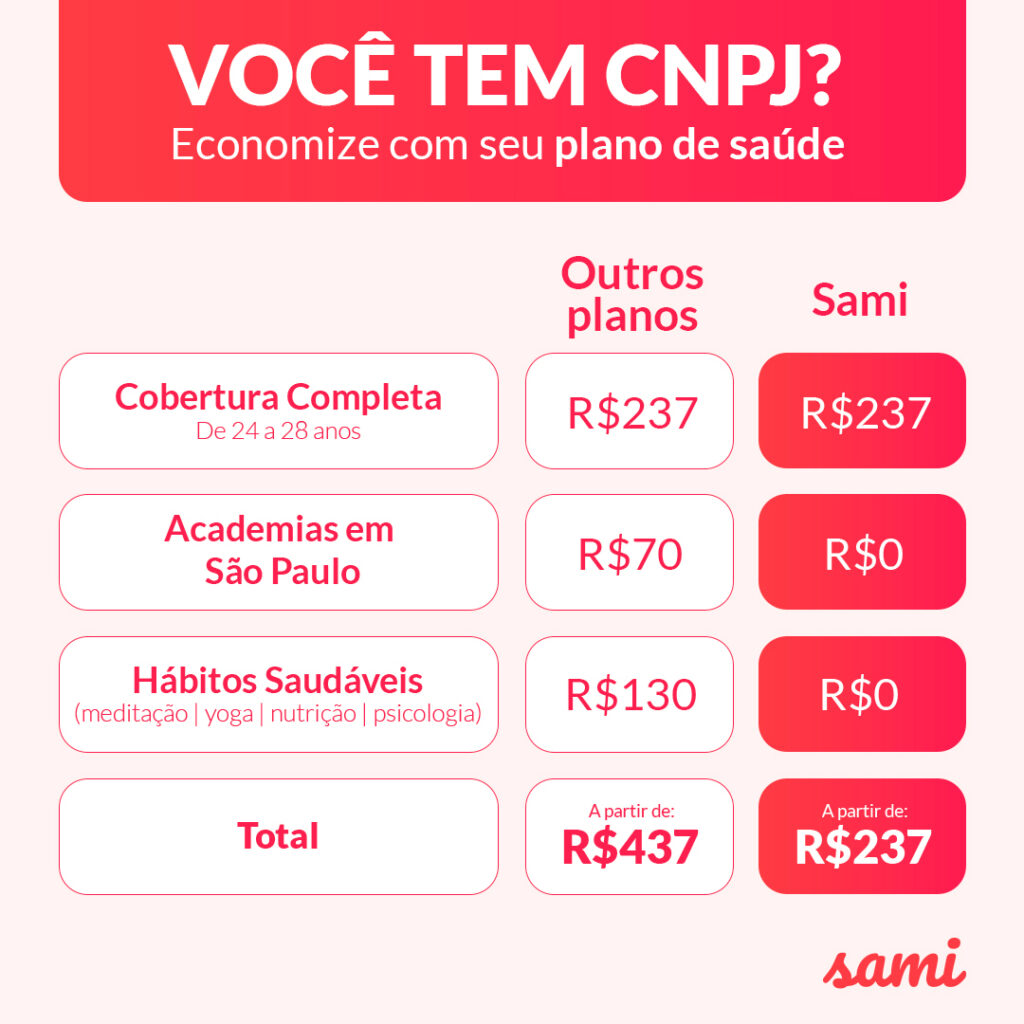

Enquanto um plano individual custa em média R$ 600 por mês para um adulto de 40 anos, a modalidade empresarial para MEI pode baixar isso para R$ 390. A economia real chega a R$ 2.520 por ano.

Mas preste atenção: isso não é um “jeitinho”. É uma modalidade regulamentada pela ANS que exige CNPJ ativo há pelo menos 6 meses.

Operadoras como Amil, Bradesco Saúde e Unimed oferecem essa opção, mas com regras claras. A maioria pede 2 ou 3 vidas (você + dependentes ou funcionários), mas algumas Unimeds regionais aceitam contratação individual.

Aqui está o detalhe: além da economia imediata, você ganha carências reduzidas e acesso a redes ampliadas. É o mesmo plano corporativo de grandes empresas, adaptado para sua realidade.

Documentação? Basta seu CCMEI atualizado, RG, CPF e comprovante de residência. Processo direto que leva cerca de 15 dias úteis para aprovação.

Vamos combinar: ignorar essa opção é deixar dinheiro na mesa todo mês. Seu CNPJ já trabalha para você – agora ele pode cuidar da sua saúde também.

Em Destaque 2026: MEIs podem contratar convênios médicos na modalidade empresarial, obtendo geralmente preços até 35% mais baixos que planos individuais.

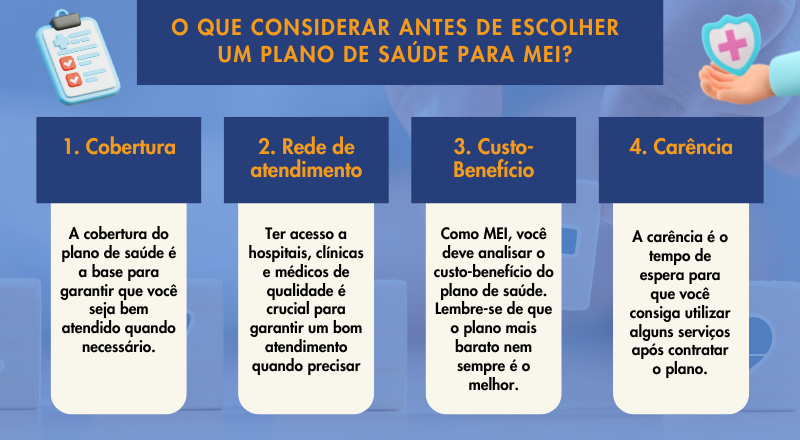

O Que Analisar Antes de Contratar um Convênio Médico para MEI

Vamos combinar, escolher um convênio médico é coisa séria. Para MEI, a coisa fica ainda mais específica. Não é só olhar o preço, não. Tem que mergulhar fundo nos detalhes para não cair em cilada.

| Critério de Análise | O Que Observar | Por Que é Importante para MEI |

|---|---|---|

| Abrangência Geográfica | Nacional, regional ou municipal? | Se você viaja muito ou atende clientes em outras cidades, um plano nacional é essencial. Para quem fica na sua região, um plano regional pode ser mais em conta. |

| Rede Credenciada | Quais hospitais, clínicas e laboratórios estão incluídos? | Verifique se os locais que você já frequenta ou que são referência na sua área estão na rede. Não adianta ter um plano barato se você não pode usar os melhores serviços. |

| Cobertura das Especialidades | Todas as especialidades médicas estão cobertas? | Pense nas suas necessidades e nas da sua família. Certifique-se de que especialidades como ginecologia, pediatria e cardiologia, por exemplo, estão contempladas. |

| Tipos de Acomodação | Enfermaria (coletivo) ou apartamento (privativo)? | Em caso de internação, você prefere ficar em um quarto individual ou dividir um espaço? Acomodação em apartamento costuma ser mais cara. |

| Carências Reduzidas | O plano oferece redução nos prazos de carência? | Planos empresariais para MEI, como os da Bradesco Saúde, costumam ter carências menores que planos individuais. Isso é uma mão na roda! |

| Reajustes | Como são feitos os reajustes anuais? | Planos empresariais para MEI podem ter reajustes diferentes dos planos individuais. Entenda a política da operadora para evitar surpresas. |

| Documentação Exigida | Quais documentos são necessários? | Normalmente pedem o CCMEI atualizado e documentos pessoais. Tenha tudo em mãos para agilizar o processo. |

Tipos e Modelos Disponíveis para MEI

A verdade é que existem planos que se encaixam em diferentes bolsos e necessidades. A boa notícia é que, como MEI, você pode acessar planos empresariais, que geralmente são mais vantajosos.

Planos com Rede Ampla (Ex: Amil, SulAmérica, Bradesco Saúde)

- Principais Especificações: Acesso a uma vasta rede credenciada nacional, hospitais de ponta, laboratórios renomados.

- Ponto Forte: Cobertura completa e tranquilidade em qualquer lugar do Brasil.

- Para quem é ideal: MEIs que viajam muito, precisam de acesso a especialistas de alta complexidade ou valorizam a segurança de ter os melhores hospitais à disposição.

Planos Regionais (Ex: Algumas Unimeds)

- Principais Especificações: Rede credenciada focada em uma determinada região ou estado.

- Ponto Forte: Custo geralmente mais acessível que planos nacionais.

- Para quem é ideal: MEIs que atuam e residem em uma área geográfica específica e não têm necessidade de cobertura nacional. A Unimed, por exemplo, oferece opções regionais.

Planos com Foco em Previdência (Ex: NotreDame Intermédica, GNDI)

- Principais Especificações: Combinam cobertura médica com benefícios previdenciários ou programas de saúde preventiva.

- Ponto Forte: Cuidado integral à saúde, com foco em bem-estar e prevenção.

- Para quem é ideal: MEIs que buscam um cuidado mais completo, com programas de acompanhamento e prevenção de doenças. O GNDI (agora parte do sistema NotreDame Intermédica) tem boas opções.

Planos com Opção de Vida Individual (Ex: Algumas regionais da Unimed)

- Principais Especificações: Permitem a contratação para uma única vida, mesmo sendo um plano empresarial.

- Ponto Forte: Solução para MEIs que são autônomos e não têm dependentes ou funcionários.

- Para quem é ideal: MEIs que trabalham sozinhos e precisam de um plano individual, mas com as vantagens de um plano empresarial.

Custo-Benefício: O Pulo do Gato Para Economizar

Olha só, a grande sacada para MEI é que você pode economizar até 35% em comparação com planos individuais. Isso acontece porque você se enquadra na modalidade empresarial. Mas preste atenção: nem tudo que reluz é ouro.

Não caia na conversa fiada de que plano empresarial é sempre o melhor. Compare. Veja se a rede credenciada atende suas necessidades. Às vezes, um plano individual com uma rede menor pode ser mais vantajoso se você usa poucos serviços.

Fique de olho nas carências. Planos empresariais para MEI costumam ter prazos reduzidos. Se você precisa de cobertura urgente, isso faz toda a diferença. Operadoras como a SulAmérica oferecem boas condições.

Entenda os reajustes. Os índices para planos empresariais podem ser diferentes dos individuais. Pergunte como funciona. Isso evita surpresas desagradáveis na hora de pagar a mensalidade.

Como Evitar Fraudes ou Escolhas Ruins

Pode confessar, o medo de ser enganado é real. Mas com informação, você se protege. A primeira regra é: nunca use seu CNPJ MEI apenas para conseguir um plano de saúde. Isso é irregular e pode dar problema.

Verifique a reputação da operadora. Pesquise sobre a Porto Saúde, Amil, Bradesco, SulAmérica, NotreDame Intermédica e Unimed. Veja reclamações na ANS e em sites como o Reclame Aqui.

Exija tudo no contrato. Leia cada cláusula com atenção. O que está escrito é o que vale. Não confie em promessas verbais.

Confirme a exigência mínima de vidas. A maioria das operadoras pede 2 ou 3 vidas (titular + dependentes/funcionários). Se você é MEI solo, procure operadoras que permitam a contratação para uma única vida, como algumas regionais da Unimed.

CNPJ ativo há 6 meses. Lembre-se que seu CNPJ MEI precisa estar ativo há pelo menos 6 meses para a maioria das operadoras. Tenha seu CCMEI em mãos.

Desconfie de preços muito baixos. Se o preço parece bom demais para ser verdade, provavelmente é. Compare propostas e faça uma análise crítica.

Dicas Extras: O Pulo do Gato Que Vai Te Economizar Tempo e Dinheiro

Vamos combinar: teoria é uma coisa, mas na prática a coisa aperta.

A verdade é a seguinte: esses detalhes fazem toda diferença na hora de fechar o negócio.

Olha só o que você precisa colocar na sua checklist antes de assinar qualquer coisa:

- Não pule a leitura do rol de procedimentos. Confira se exames básicos e especialidades que você mais usa estão cobertos. Muitos planos ‘baratos’ cortam justamente o essencial.

- Peça a tabela de reajustes dos últimos 3 anos. Isso revela o padrão real de aumento da operadora, que pode ser bem diferente do índice oficial da ANS.

- Negocie a carência. Como MEI, você pode pedir redução ou até isenção do período de espera para consultas e exames. Use isso como moeda de troca.

- Documente TUDO por e-mail. Promessa de corretor por telefone não vale nada. Exija que todas as condições especiais sejam formalizadas por escrito antes do pagamento.

- Teste a rede credenciada antes de fechar. Ligue para 2 ou 3 clínicas e hospitais da lista perguntando se realmente aceitam aquele plano. Evita surpresa desagradável depois.

Essas são as manhas que separam quem só contrata de quem contrata com inteligência.

Perguntas Frequentes: Tirando as Dúvidas Que Ficam na Cabeça

MEI recém-aberto pode ter plano de saúde empresarial?

Não, a maioria das operadoras exige que o CNPJ esteja ativo há pelo menos 6 meses.

É uma regra de mercado para evitar que pessoas abram empresas só para conseguir o benefício. Enquanto isso, você pode optar por um plano individual ou pesquisar operadoras regionais com regras mais flexíveis.

Plano de saúde MEI é mais barato que o individual?

Sim, a economia pode chegar a 35% em comparação com um plano pessoa física.

Isso acontece porque os planos empresariais têm uma lógica de custos diferente, diluindo alguns riscos. Mas atenção: o valor final depende da idade, da região e da abrangência da cobertura.

Preciso ter funcionários para contratar como MEI?

Na maioria dos casos, sim. A exigência mínima costuma ser de 2 ou 3 vidas (titular + dependentes).

Porém, algumas cooperativas como a Unimed possuem unidades que permitem a contratação para uma única vida. Vale a pesquisa regional.

Conclusão: Sua Saúde Não Pode Ser um ‘Depois Eu Vejo’

Você acabou de descobrir o caminho das pedras.

Agora sabe que, como MEI, você tem acesso a condições especiais que a maioria dos autônomos nem imagina.

O segredo não é só o preço, mas a estrutura mais robusta e a possibilidade de negociar melhores termos.

Seu primeiro passo hoje? Pegue seu CCMEI, sente por 30 minutos e faça cotação em pelo menos 3 operadoras diferentes. Compare não só o valor mensal, mas a cobertura, a rede e a história de reajustes.

Compartilhe essa dica com outro MEI que você conhece. A gente se ajuda.

E me conta nos comentários: qual sua maior dúvida ainda sobre esse assunto?