O cst ipi simples nacional é o detalhe que define se sua declaração está correta ou se você vai ter dor de cabeça com a Receita. Vamos desvendar isso agora.

Por que o CST do IPI no Simples Nacional é diferente e como isso afeta sua empresa

Vamos combinar: se você está no Simples, já sabe que o IPI não é destacado na nota fiscal. Mas a verdade é a seguinte: isso não significa que você pode ignorar o campo na declaração.

Aqui está o detalhe: o Simples Nacional recolhe tributos de forma unificada via DAS, então o IPI não tem movimento direto. Por isso, o CST específico é essencial para sinalizar isso ao fisco e evitar autuações por omissão.

Olha só o pulo do gato: usar o CST errado, como um código de regime normal, pode gerar inconsistências no SPED Fiscal. Na prática, você declara algo que não condiz com sua realidade tributária, e a Receita não perdoa.

Pode confessar: muita gente acha que basta colocar “0,00” em tudo e pronto. Mas o CST é a chave que valida essa informação. Sem ele, seu arquivo pode ser rejeitado ou gerar multas de até R$ 5.000 por infração, dependendo do caso.

O grande segredo: o código de enquadramento (cEnq) padrão é 999 para o Simples Nacional. Isso junto com o CST certo, como 53 ou 99, forma a combinação perfeita para uma declaração limpa e segura.

Em Destaque 2026: Empresas do Simples Nacional utilizam CST 53 (Saída Não-Tributada) ou 99 (Outras Saídas) para IPI, e o Código de Enquadramento 999, pois o imposto é recolhido via DAS e não há destaque na nota fiscal, exceto em devoluções ou importações.

CST IPI Simples Nacional: O Detalhe Que Muda Tudo na Sua Declaração

Vamos combinar: a burocracia tributária no Brasil é um labirinto. E quando falamos do Simples Nacional, a gente pensa que tudo fica mais fácil. Mas, na hora de emitir uma nota fiscal, especialmente com o IPI, a coisa pode complicar.

A verdade é que o CST IPI no Simples Nacional tem suas particularidades. Ignorar isso pode te levar a erros na declaração, multas e muita dor de cabeça. Pode confessar, você já se pegou pensando: “Como eu declaro isso?”.

Pois é, esse é o ponto crucial. Entender o CST IPI para empresas do Simples Nacional não é só mais uma regra chata, é a chave para evitar problemas sérios com a Receita Federal. Vamos desmistificar isso de vez.

| Característica | Detalhe Essencial |

|---|---|

| Recolhimento do IPI | Unificado via DAS (Documento de Arrecadação do Simples Nacional). |

| Destaque na NF-e | Geralmente não é destacado, exceto em situações específicas. |

| CST 53 (Saída Não Tributada) | Usado quando a empresa não é contribuinte de IPI. |

| CST 99 (Outras Operações) | Aplicado quando a empresa é contribuinte, mas a operação não gera crédito/débito direto de IPI. |

| CST 49 (Entrada sem Crédito) | Pode ser usado para entradas onde não há recuperação de crédito de IPI. |

| CST 03 (Entrada Não Tributada) | Mencionado para entradas não tributadas no regime simplificado. |

| Código de Enquadramento (cEnq) | O padrão para Simples Nacional é 999. |

| Valores de IPI na NF-e | Base de cálculo, alíquota e valor do IPI devem ser preenchidos como 0,00. |

| Devoluções | Para fornecedores de regime normal, exige espelhamento da nota original. |

O Que é o CST IPI no Simples Nacional?

Olha só, o CST, que significa Código de Situação Tributária, é um código que identifica a situação do ICMS e, em alguns casos, do IPI. Para empresas do Simples Nacional, essa identificação é crucial porque o recolhimento desses impostos é feito de forma unificada, através do DAS.

A grande sacada é que, na maioria das vezes, o IPI nem aparece destacado na nota fiscal emitida por uma empresa optante pelo Simples Nacional. Isso acontece porque o imposto já está embutido na alíquota do Simples. Mas atenção: existem exceções!

Entender essa dinâmica evita que você declare algo que não deveria ou deixe de declarar o que é obrigatório. É o pulo do gato para ficar em dia com o Fisco.

Como Funciona o IPI na Nota Fiscal do Simples Nacional?

A regra geral é clara: empresas do Simples Nacional não destacam o IPI em suas notas fiscais de saída. O recolhimento acontece junto com os outros tributos federais, estaduais e municipais, tudo pago de uma vez só no DAS.

Isso significa que os campos de base de cálculo, alíquota e valor do IPI na nota fiscal devem ser preenchidos com 0,00. Pode parecer estranho, mas é assim que a banda toca para o Simples Nacional.

Para quem emite a nota, a simplicidade é a meta. Mas para quem recebe e é de regime normal, a informação é diferente. Vamos ver os códigos específicos.

CST 53 no Simples Nacional: Entenda a Aplicação

O CST 53 é um código que indica uma saída não tributada. Para empresas do Simples Nacional, ele é utilizado quando a operação de saída do produto não está sujeita ao IPI, e a empresa, neste caso específico, não é contribuinte de IPI.

Pode parecer confuso, mas pense assim: a empresa não tem a obrigação de apurar ou recolher IPI diretamente. Então, a saída é classificada como não tributada, e o CST 53 reflete isso.

É fundamental usar o CST correto para cada situação, evitando assim inconsistências nos seus registros fiscais.

CST 99 no Simples Nacional: Quando Utilizar?

Agora, o CST 99 é um coringa. Ele é aplicado quando a empresa do Simples Nacional é contribuinte de IPI, mas a operação específica de saída não gera um crédito ou débito direto de IPI que precise ser discriminado na nota.

Ou seja, a empresa apura o IPI dentro do Simples Nacional, mas a nota fiscal não exige um destaque ou tratamento específico para esse imposto. O CST 99 sinaliza essa condição geral.

É o código mais comum para operações de saída de empresas do Simples que, em tese, poderiam ser contribuintes de IPI, mas a nota fiscal em si não tem um tratamento específico para esse tributo.

Código de Enquadramento do IPI no Simples Nacional

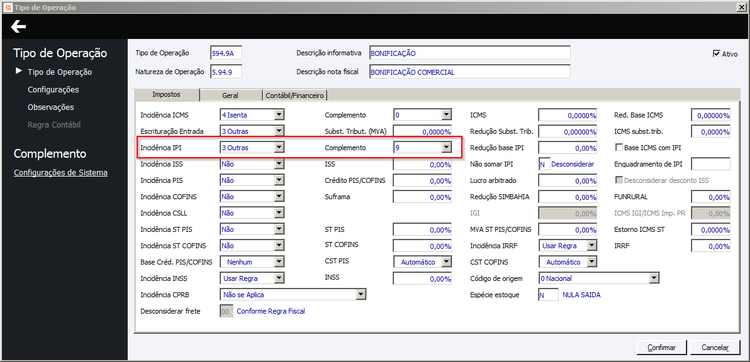

Além do CST, tem o Código de Enquadramento Legal do IPI, o famoso cEnq. Para empresas do Simples Nacional, a grande maioria das operações se enquadra no código 999.

Esse código 999 significa “Outras Operações Tributadas ou Não Tributadas”. Ele é o padrão porque o Simples Nacional já tem seu próprio regime de tributação unificada, e o cEnq específico para cada tipo de operação de IPI (como industrialização, compra para industrialização, etc.) geralmente não se aplica diretamente.

Pode confessar, esse código 999 é o que você mais vai ver. É a forma de dizer que a operação se encaixa no regime simplificado, sem detalhamento específico do IPI.

IPI Não Tributado no Simples Nacional: Regras e Exceções

Como falamos, o IPI geralmente não é destacado. Mas o que acontece quando a operação é, de fato, não tributada? Para saídas, se a empresa não é contribuinte de IPI, usa-se o CST 53. Se for contribuinte, mas a operação não gera débito/crédito, usa-se o CST 99.

Para entradas, a situação pode ser diferente. O CST 03 é mencionado para entradas não tributadas no regime simplificado. E o CST 49 pode ser usado para entradas onde não há recuperação de crédito de IPI. A empresa do Simples Nacional não se apropria de créditos de IPI de suas compras.

A regra de ouro é: verifique a legislação e o que faz sentido para a sua operação. O ideal é sempre consultar um contador para ter certeza.

Devolução de IPI no Simples Nacional: Procedimentos

Ah, a devolução! Esse é um ponto que exige atenção redobrada. Quando uma empresa do Simples Nacional devolve mercadorias para um fornecedor de regime normal, o procedimento é de espelhamento da nota fiscal original.

Isso significa que você precisa emitir uma nota fiscal de devolução que contenha os mesmos dados da nota que você recebeu originalmente, incluindo os impostos. O IPI, se foi destacado na nota original do fornecedor, precisa ser tratado corretamente na sua nota de devolução.

Para devoluções entre empresas do Simples Nacional, ou para fornecedores do Simples, a regra pode ser mais simples, mas sempre confirme. A complexidade aqui está em garantir que a informação fiscal flua corretamente para o fornecedor.

Emissão de NFe com IPI no Simples Nacional: Guia Prático

Vamos juntar tudo. Na hora de emitir sua NFe como Simples Nacional, lembre-se:

- CST IPI: Use 53 (se não for contribuinte de IPI) ou 99 (se for contribuinte, mas operação sem débito/crédito direto).

- Código de Enquadramento (cEnq): O padrão é 999.

- Valores de IPI: Base de Cálculo, Alíquota e Valor do IPI devem ser 0,00.

Para entradas, consulte seu contador sobre os CSTs 03 ou 49, dependendo da situação e se há alguma particularidade.

Se for devolução para um fornecedor de regime normal, espelhe a nota original. Se tiver dúvidas sobre a emissão de NFe por empresas do Simples Nacional, este guia pode ajudar: emissão de NF-e por ME ou EPP optante pelo Simples Nacional.

O importante é ter clareza sobre a natureza da operação e o seu regime tributário.

O Verdedito do Especialista: Vale a Pena Dominar o CST IPI?

Olha só, pode parecer um detalhe minúsculo, mas o CST IPI no Simples Nacional é um daqueles pontos que separam as empresas que evitam dor de cabeça das que vivem com multas e fiscalizações.

Dominar essa informação significa garantir a conformidade da sua declaração, evitar retrabalho e, no fim das contas, economizar dinheiro. Não é à toa que tantos guias e fóruns discutem o código de IPI para empresa Simples Nacional NF-e.

A recomendação final é: não subestime esses códigos. Invista um tempinho para entender ou, melhor ainda, conte com o apoio de um contador de confiança. A tranquilidade fiscal não tem preço.

Dicas Extras para Você Não Errar Nunca Mais

Vamos combinar: o diabo mora nos detalhes.

E no Simples Nacional, um zero errado pode virar dor de cabeça.

Anote essas dicas de ouro para aplicar agora mesmo.

- Checklist de Emissão: Antes de enviar a NF-e, confirme: CST 53 ou 99? cEnq 999? Base de cálculo e valor do IPI zerados? Faça isso sempre.

- Devolução com Fornecedor Normal: Se devolver para quem é do regime normal, espelhe a nota original dele. Use o mesmo CST que ele usou na venda para você. Não invente.

- Entrada de Mercadoria: Na hora de dar entrada no estoque, use CST 49 ou 03. Isso sinaliza que não há crédito para recuperar. O sistema do seu fornecedor vai agradecer.

- Guarde as Regras: Salve um print desta tela ou anote num bloco: ‘Simples Nacional: IPI não destacado. CST 53/99. cEnq 999. Tudo zero.’ Cole no monitor.

- Consulta Rápida: Em dúvida sobre um produto? Consulte a NCM na Tabela TIPI. Mas lembre: no Simples, a regra do recolhimento unificado via DAS prevalece.

Essas são as manhas que separam o profissional do amador.

Perguntas Frequentes que Todo Mundo Tem

Qual CST do IPI usar no Simples Nacional?

Depende se sua empresa é contribuinte de IPI ou não.

Se não for contribuinte (a maioria), use CST 53 para saídas. Se for contribuinte (casos específicos), use CST 99. O código de enquadramento (cEnq) é sempre 999, e os valores de IPi na nota ficam zerados.

Como preencher o IPi na nota fiscal do Simples?

Na prática, você não preenche o valor.

O IPi não é destacado separadamente. No campo correspondente, informe a base de cálculo, alíquota e valor do imposto como 0,00. O recolhimento é feito de forma unificada no DAS, junto com os outros tributos.

O que fazer em uma devolução para o Simples Nacional?

Espelhe a nota original do fornecedor.

Se ele emitiu com CST 53, você usa CST 53 na devolução. Se usou CST 99, repita o CST 99. Mantenha o cEnq 999 e os valores zerados. A regra é não criar inconsistência na cadeia.

Pronto para Dominar o CST do IPi de Vez?

A verdade é a seguinte: isso não é burocracia, é controle.

Você acabou de aprender que o segredo está em três letras e um código: CST 53 ou 99, e cEnq 999.

Isso elimina erros na emissão, evita autuações e deixa sua operação fluindo sem sustos.

Seu primeiro passo hoje? Abra o sistema de emissão e confira a última nota que você enviou. Verifique se o CST e o cEnq estão corretos. Leva dois minutos e pode salvar seu mês.

Compartilhe essa dica com aquele colega que vive reclamando da contabilidade. E me conta aqui nos comentários: qual foi a maior dúvida que você tinha sobre isso antes de ler este guia?

")

")

")