A porcentagem do simples nacional que ninguém te conta: ela varia de 4,5% a 33% e depende do seu setor e faturamento. Vamos desvendar o segredo por trás do cálculo real.

Como a porcentagem do simples nacional realmente funciona na prática para o seu negócio

O grande segredo? A alíquota que você vê na tabela não é a que você paga.

Ela é apenas a nominal, um ponto de partida para um cálculo mais inteligente.

Mas preste atenção: O governo usa a alíquota efetiva, que ajusta o percentual com base na sua receita bruta dos últimos 12 meses.

A fórmula é simples: [(RBT12 × Alíquota Nominal) – Parcela a Deduzir] / RBT12.

Aqui está o detalhe: Isso significa que duas empresas no mesmo anexo podem pagar porcentagens diferentes.

Tudo depende do faturamento real, criando uma progressividade justa (ou nem tanto).

Vamos combinar: Entender isso é o primeiro passo para planejar seu fluxo de caixa com precisão.

Ignorar essa nuance é jogar dinheiro fora todo mês.

Em Destaque 2026: A porcentagem do Simples Nacional varia de 4,5% a 33%, dependendo do setor de atuação e do faturamento anual.

O Simples Nacional Desvendado: O Segredo da Porcentagem Que Ninguém Te Conta

Vamos combinar, a gente sabe que o Simples Nacional é uma mão na roda para muitas empresas. É o regime tributário preferido de quem quer simplificar a vida e pagar menos imposto, certo? Mas a verdade é que essa ‘simplicidade’ esconde detalhes que fazem toda a diferença no seu bolso.

Muita gente acha que é só pegar uma porcentagem e pronto. Pode confessar, você já pensou assim também, né? A realidade é que a porcentagem do Simples Nacional não é fixa e varia bastante. E é aí que mora o segredo que pode te fazer economizar ou te dar um belo prejuízo.

Entender como essa porcentagem funciona, de acordo com seu faturamento e atividade, é o pulo do gato para não cair em ciladas e garantir que sua empresa pague o justo, nem um centavo a mais. Vamos mergulhar fundo nisso?

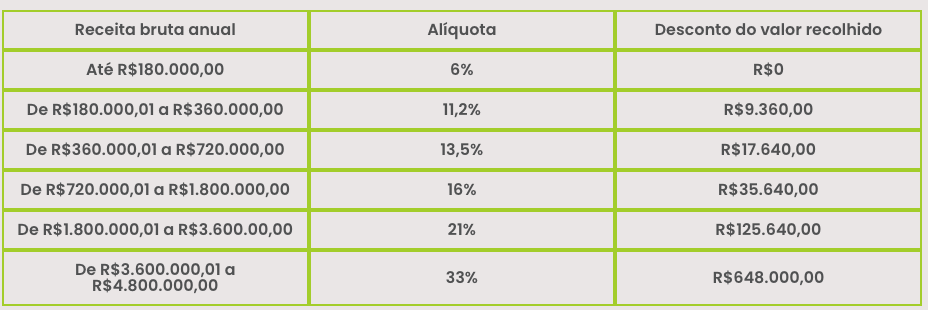

| Característica | Detalhe Essencial |

|---|---|

| Faixa de Alíquota | Entre 4,5% e 33% |

| Fatores de Variação | Setor (comércio, indústria, serviço) e faturamento dos últimos 12 meses |

| Comércio (Anexo I) | Alíquotas iniciais a partir de 4% |

| Indústria (Anexo II) | Alíquotas iniciais a partir de 4,5% |

| Serviços (Anexo III) | Alíquotas iniciais a partir de 6% |

| Serviços Específicos (Anexo IV) | Alíquotas iniciais a partir de 4,5% |

| Atividades Intelectuais (Anexo V) | Alíquotas iniciais a partir de 15,5% |

| Cálculo Principal | Alíquota efetiva, que ajusta o percentual com base na receita bruta |

| Fórmula da Alíquota Efetiva | [(RBT12 × Alíquota Nominal) – Parcela a Deduzir] / RBT12 |

| Limite Inicial (Anual) | Até R$ 180.000,00 tem alíquotas iniciais específicas por anexo |

Alíquota do Simples Nacional: Como Funciona a Tabela de Percentuais

Olha só, a primeira coisa que você precisa entender é que o Simples Nacional não tem um percentual único. Ele se baseia em uma tabela complexa, dividida em anexos, e a alíquota que você vai pagar depende diretamente de duas coisas: o seu faturamento bruto dos últimos 12 meses e o seu ramo de atividade.

Essa variação é o que faz o Simples Nacional ser tão dinâmico. Uma empresa de comércio pode começar pagando 4%, enquanto uma de serviços intelectuais pode iniciar com 15,5%. É uma diferença brutal, que impacta diretamente a saúde financeira do seu negócio.

A alíquota nominal é apenas o ponto de partida. O que realmente importa é a alíquota efetiva, que é calculada com base na sua receita bruta e em uma parcela a deduzir. Vamos detalhar isso mais adiante.

Percentual do Simples Nacional: Cálculo por Faixa de Faturamento

Aqui está o detalhe que muita gente ignora: a tabela do Simples Nacional é progressiva. Isso significa que quanto maior o seu faturamento, maior pode ser a sua alíquota. Mas não é uma regra simples de ‘subiu faturamento, subiu alíquota’.

O cálculo leva em conta o seu faturamento acumulado nos últimos 12 meses. Essa informação é crucial para determinar em qual faixa de tributação sua empresa se encaixa. Se você ultrapassar um certo limite de faturamento, pode até ser desenquadrado do Simples Nacional.

A faixa de faturamento é o que define a alíquota nominal e a parcela a deduzir que serão usadas no cálculo final. É um sistema que busca equilibrar a carga tributária com o porte da empresa.

Tabela do Simples Nacional: Entenda os Anexos e Alíquotas

A famosa tabela do Simples Nacional é dividida em cinco anexos. Cada anexo corresponde a um tipo de atividade empresarial. É fundamental saber em qual anexo sua empresa se encaixa para não pagar imposto a mais ou a menos (o que pode dar problema depois).

O Anexo I é para o comércio, o Anexo II para a indústria. Os Anexos III e IV são para serviços, com o Anexo IV cobrindo atividades mais específicas. Já o Anexo V é para atividades intelectuais e de alta complexidade.

Cada anexo possui suas próprias faixas de faturamento e alíquotas nominais, que vão aumentando conforme a receita bruta. É uma estrutura pensada para adequar a tributação à realidade de cada setor. Para uma visão completa, consulte a tabela completa do Simples Nacional.

Imposto do Simples Nacional: Como Calcular o DAS Corretamente

O imposto do Simples Nacional é unificado em um único documento: o DAS (Documento de Arrecadação do Simples Nacional). Ele engloba diversos tributos federais, estaduais e municipais em uma só guia.

O cálculo do DAS não é apenas pegar a alíquota e multiplicar pelo faturamento. É aí que entra a tal da alíquota efetiva. Se você calcular errado, pode pagar um valor incorreto, o que gera multas e juros. E ninguém quer isso, né?

A correta apuração do DAS garante que sua empresa esteja em dia com o Fisco e evita dores de cabeça futuras. A atenção aos detalhes aqui é o que separa quem paga o justo de quem paga a mais.

Cálculo do Simples Nacional: Alíquota Efetiva e Exemplos Práticos

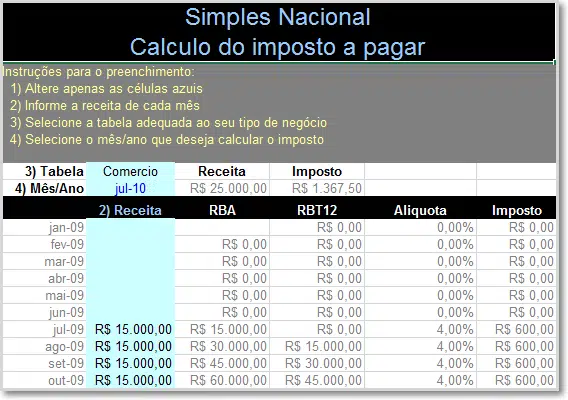

Agora vamos ao que interessa: a alíquota efetiva. Ela é a verdadeira porcentagem que sua empresa paga de imposto, após os ajustes. A fórmula é: [(RBT12 × Alíquota Nominal) – Parcela a Deduzir] / RBT12.

Onde RBT12 é a Receita Bruta Total dos últimos 12 meses. A alíquota nominal e a parcela a deduzir são encontradas na tabela do Simples Nacional, de acordo com o anexo e a faixa de faturamento em que sua empresa se encontra.

Por exemplo, se sua empresa de comércio faturou R$ 20.000,00 no último mês e se enquadra na primeira faixa do Anexo I, a alíquota nominal pode ser de 4%, e a parcela a deduzir é R$ 0,00. A alíquota efetiva será de 4% sobre esse faturamento. Mas se o faturamento for maior, a conta muda. Para entender melhor os detalhes, confira como funciona a alíquota do Simples Nacional.

Anexos do Simples Nacional: Qual Se Aplica ao Seu Negócio?

Essa é uma das partes mais importantes e que gera mais dúvida. Saber qual anexo do Simples Nacional se aplica ao seu negócio é o primeiro passo para o cálculo correto. Cada anexo tem uma estrutura de alíquotas e atividades específicas.

O Anexo I é para o comércio em geral. O Anexo II é para indústrias. Já os Anexos III e IV são para prestadores de serviço. O Anexo III abrange serviços mais comuns, enquanto o Anexo IV é para atividades como construção civil, vigilância e limpeza. O Anexo V é para atividades intelectuais, como advocacia, engenharia e medicina.

A escolha errada do anexo pode levar a um pagamento incorreto de impostos. Verifique cuidadosamente a lista de atividades permitidas em cada um. Para o Anexo I, por exemplo, você pode encontrar mais detalhes em Anexo 1 Simples Nacional.

Faturamento no Simples Nacional: Como Definir a Alíquota Correta

O faturamento no Simples Nacional é o termômetro para definir sua alíquota. A Receita Federal considera o seu faturamento bruto dos últimos 12 meses para determinar em qual faixa de tributação você se encontra.

É crucial manter o controle rigoroso do seu faturamento. Se sua empresa ultrapassar R$ 180.000,00 no ano, ela já entra em faixas com alíquotas nominais mais altas. E se o faturamento anual ultrapassar R$ 78 milhões, a empresa é impedida de permanecer no Simples Nacional.

A definição correta da alíquota baseada no faturamento evita surpresas e garante que você esteja sempre pagando o imposto de forma justa e em conformidade com a lei.

Tributação do MEI: Como Funciona no Simples Nacional

Para quem é Microempreendedor Individual (MEI), a tributação do MEI é simplificada dentro do próprio Simples Nacional. O MEI paga um valor fixo mensal, que já inclui INSS, ICMS (se for comércio/indústria) e ISS (se for serviço).

Esse valor fixo é calculado com base no salário mínimo vigente. A grande vantagem é a simplicidade e o baixo custo. O limite de faturamento para o MEI é de R$ 81.000,00 por ano. Se o MEI ultrapassar esse limite, ele precisa migrar para outra categoria do Simples Nacional ou até mesmo outro regime tributário.

A transição do MEI para o Simples Nacional exige atenção para não perder os benefícios da simplificação. Para quem está começando ou tem um faturamento menor, o MEI é um excelente ponto de partida.

O Simples Nacional Vale a Pena em 2026? O Veredito do Especialista

Olha, a verdade é que o Simples Nacional continua sendo uma excelente opção para a maioria das pequenas e médias empresas brasileiras. A simplificação e a unificação dos impostos em um único boleto (o DAS) são vantagens inegáveis.

No entanto, o segredo para realmente economizar e não ter problemas é entender a fundo a mecânica das alíquotas e dos anexos. Não caia na armadilha de achar que é só pegar uma porcentagem genérica. A variação entre 4,5% e 33% não é brincadeira.

Se você prestar atenção ao seu faturamento, ao seu ramo de atividade e escolher o anexo correto, o Simples Nacional pode ser o grande aliado do seu negócio. Mas, como em tudo na vida, o conhecimento é poder. E nesse caso, o poder de pagar o imposto justo e manter sua empresa crescendo.

Dicas Extras: O Pulo do Gato que Faz a Diferença na Hora de Pagar Menos

Vamos combinar: teoria é uma coisa, mas na prática você precisa de atalhos.

Aqui estão 3 ajustes que podem salvar seu caixa todo mês.

- Dica 1: Acompanhe seu faturamento acumulado religiosamente. Não espere o fechamento do mês. Use uma planilha ou app para monitorar seu RBT12 em tempo real. Quando você se aproxima do limite de uma faixa, pode estratégias suas vendas para não ‘pular’ para uma alíquota maior antes do necessário. A Receita Federal calcula com base nos últimos 12 meses, então uma janela de oportunidade sempre existe.

- Dica 2: Revise seu CNAE com um contador especialista. O grande segredo? A mesma atividade pode estar enquadrada em anexos diferentes. Um consultor de tecnologia, por exemplo, pode ser classificado como serviço (Anexo III, 6%) ou atividade intelectual (Anexo V, 15,5%). Uma análise de R$ 500 com um bom profissional pode gerar uma economia anual de milhares.

- Dica 3: Domine a ‘Parcela a Deduzir’ da fórmula. Mas preste atenção: esse valor não é um desconto direto. Ele serve para suavizar o aumento da alíquota entre as faixas de faturamento. Na prática, significa que seu imposto não pula de 4% para 7% de uma vez. O cálculo progressivo garante justiça. Entender isso evita sustos na hora de projetar seu fluxo de caixa.

Perguntas Frequentes: Tirando as Dúvidas que Todo Mundo Tem

Qual a porcentagem do Simples Nacional para comércio?

Para comércio (Anexo I), a alíquota inicial é de 4% para faturamento anual até R$ 180 mil.

Mas a verdade é a seguinte: esse percentual vai aumentando conforme sua receita bruta dos últimos 12 meses sobe. Use a fórmula da alíquota efetiva com a tabela do Anexo I para saber o valor exato que você pagará.

Como calcular a porcentagem do Simples Nacional corretamente?

O cálculo correto usa a alíquota efetiva: [(RBT12 x Alíquota Nominal) – Parcela a Deduzir] / RBT12.

Aqui está o detalhe: você precisa primeiro saber seu faturamento acumulado dos últimos 12 meses (RBT12). Depois, consulte a tabela do seu anexo para encontrar a faixa correspondente e aplique a fórmula. Errar na base de cálculo é o erro mais comum e caro.

Qual a diferença de porcentagem entre comércio e indústria no Simples?

A indústria (Anexo II) começa com 4,5%, enquanto o comércio (Anexo I) inicia em 4%.

Pode confessar: parece pouca coisa, mas ao longo do ano faz diferença. Além disso, as faixas de faturamento e as parcelas a deduzir são diferentes entre os anexos. Uma empresa que mistura atividades precisa fazer o cálculo por separado ou optar pelo anexo com maior alíquota.

Conclusão: Agora Você Domina o Jogo dos Percentuais

Olha só, você acabou de descobrir que a alíquota não é um número mágico.

Ela é uma variável estratégica que depende do seu setor, do seu faturamento e do seu conhecimento.

Você saiu da posição de quem só paga o boleto para quem entende exatamente como cada real de venda impacta seu imposto.

O primeiro passo exato para hoje? Pegue sua última DAS e seu faturamento dos últimos 12 meses. Confira em qual faixa da tabela do seu anexo você realmente está. É um exercício de 15 minutos que traz clareza total.

Compartilhe essa diga com outro empreendedor que também merece pagar apenas o justo.

E me conta nos comentários: qual foi sua maior surpresa ao descobrir como a alíquota efetiva funciona na prática?