O simples nacional percentual é o segredo que transforma seu lucro em 2026. Vamos desvendar como essa alíquota funciona na prática para seu negócio.

Como o percentual do Simples Nacional realmente funciona na sua empresa

Vamos combinar: muita gente acha que é só pegar a tabela e aplicar. A verdade é bem diferente.

O percentual nominal que você vê (4% para comércio, 6% para serviços) é só o ponto de partida. A alíquota efetiva que você paga de verdade vem de um cálculo inteligente que considera seu faturamento dos últimos 12 meses.

Mas preste atenção: essa fórmula (RBT12 × Alíquota Nominal − Parcela a Deduzir / RBT12) existe justamente para beneficiar quem fatura menos. É como se o governo dissesse “quanto menor sua receita, menor seu imposto proporcional”.

Aqui está o detalhe: em 2026, se sua empresa de comércio fatura até R$ 180 mil por ano, começa pagando 4% no Anexo I. Mas se for indústria (Anexo II), já começa em 4,5%. Para serviços, pode variar de 4,5% a 15,5% dependendo do anexo.

O pulo do gato? Esses percentuais iniciais são suas portas de entrada para um regime que simplifica 8 impostos em uma única guia. Pode confessar: isso já tira um peso das suas costas só de pensar.

Em Destaque 2026: As alíquotas do Simples Nacional variam conforme o faturamento anual e o tipo de atividade, com percentuais iniciais a partir de 4% para comércio e 6% para serviços em faturamento até R$ 180.000,00.

Simples Nacional Percentual: O Segredo Que Transforma Seu Lucro

Vamos combinar: saber o percentual exato do Simples Nacional é o que separa um negócio que prospera de um que patina. Não é só sobre pagar impostos, é sobre pagar o justo e ter fôlego para crescer.

A verdade é que muitos empreendedores se perdem em tabelas confusas e acabam pagando mais do que deveriam. Ou pior, caem na malha fina por desconhecimento.

Mas pode confessar, você quer o caminho das pedras, certo? Aquele que mostra como otimizar seus impostos e turbinar seu lucro. Fica comigo que vou te entregar tudo.

| Característica | Detalhe |

| Faturamento Anual Geral | Até R$ 4,8 milhões |

| Sublimite ICMS/ISS | Até R$ 3,6 milhões (após, impostos à parte) |

| Percentual Inicial (Comércio) | A partir de 4,0% (Anexo I) |

| Percentual Inicial (Serviços – Anexo III) | A partir de 6,0% |

| Percentual Inicial (Serviços – Anexo IV) | A partir de 4,5% (INSS patronal pago à parte) |

| Percentual Inicial (Serviços – Anexo V) | A partir de 15,5% (sujeito ao Fator R) |

| Cálculo Alíquota Efetiva | (RBT12 × Alíquota Nominal) − Parcela a Deduzir / RBT12 |

O Percentual do Simples Nacional: Entenda as Alíquotas

Olha só, o Simples Nacional não tem uma taxa única. O percentual que você paga varia demais e depende de alguns fatores cruciais. O principal deles é o seu faturamento acumulado nos últimos 12 meses.

Além disso, a sua atividade empresarial (comércio, indústria ou serviço) define em qual anexo da lei você se encaixa. E cada anexo tem suas próprias faixas de alíquotas.

Para quem está começando, o percentual inicial pode ser bem atrativo. Empresas com faturamento anual de até R$ 180.000,00, por exemplo, podem começar pagando 4% no comércio e 6% em alguns serviços. É um respiro financeiro para quem está construindo a base.

Como Calcular a Alíquota do Simples Nacional

A pegada aqui é entender a diferença entre a alíquota nominal e a efetiva. Muita gente se confunde e acha que é só pegar a tabela e aplicar o percentual da faixa de faturamento.

A alíquota nominal é aquela que você vê na tabela, mas ela não é o valor final que sai do seu bolso. O cálculo da alíquota efetiva é o que manda, e ele usa a fórmula: (Receita Bruta nos Últimos 12 Meses × Alíquota Nominal) − Parcela a Deduzir / Receita Bruta nos Últimos 12 Meses.

Essa ‘parcela a deduz’ é o que ajusta o cálculo para que ele fique justo, de acordo com o seu faturamento real. É um mecanismo para que quem fatura mais, pague proporcionalmente mais, e quem fatura menos, pague menos.

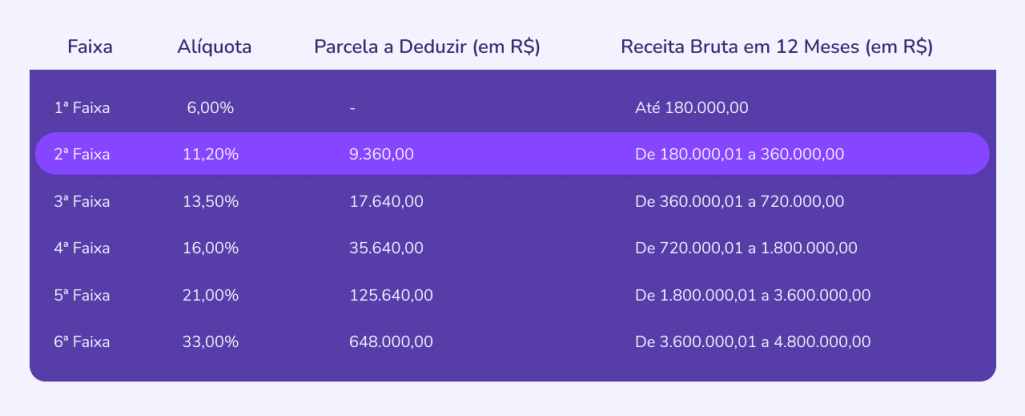

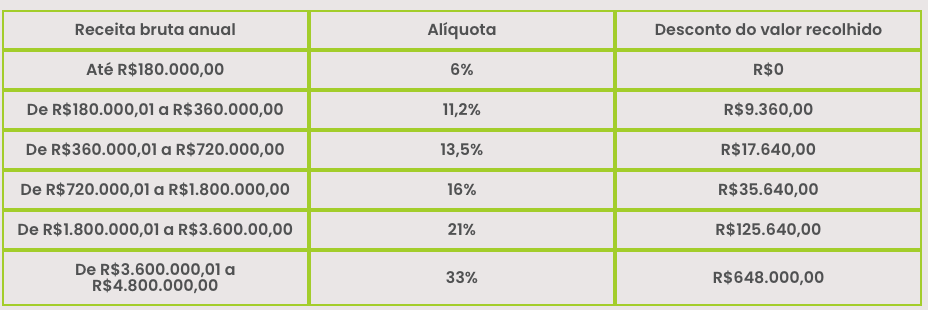

Tabela do Simples Nacional: Percentuais por Faixa de Faturamento

A tabela do Simples Nacional é dividida em faixas de faturamento. Quanto maior o seu faturamento acumulado nos últimos 12 meses (RBT12), maior tende a ser a alíquota nominal.

Por exemplo, no Anexo I (Comércio), a primeira faixa (até R$ 180.000,00) começa em 4,0%. Já a próxima faixa, de R$ 180.000,01 a R$ 360.000,00, já sobe para 4,5%. E assim sucessivamente, com alíquotas que podem chegar a mais de 19% nas faixas mais altas.

É fundamental consultar a tabela atualizada para saber exatamente onde seu faturamento se encaixa e qual a alíquota nominal correspondente.

Quanto Pagar de Imposto no Simples Nacional?

A resposta direta é: depende! Não existe um valor fixo. O quanto você vai pagar de imposto no Simples Nacional é o resultado do cálculo da alíquota efetiva, aplicado sobre a sua receita bruta.

Para ter uma ideia, uma empresa de comércio que fatura R$ 20.000,00 por mês (R$ 240.000,00 em 12 meses) e se enquadra na primeira faixa do Anexo I, pagaria uma alíquota nominal de 4,0%. Mas o cálculo da alíquota efetiva pode resultar em um percentual menor, algo em torno de 3,5% a 3,8%, dependendo da parcela a deduzir específica daquela faixa.

É por isso que ter uma contabilidade eficiente é crucial. Um bom profissional vai te ajudar a não só calcular, mas a planejar para ficar nas faixas de impostos mais vantajosas sempre que possível.

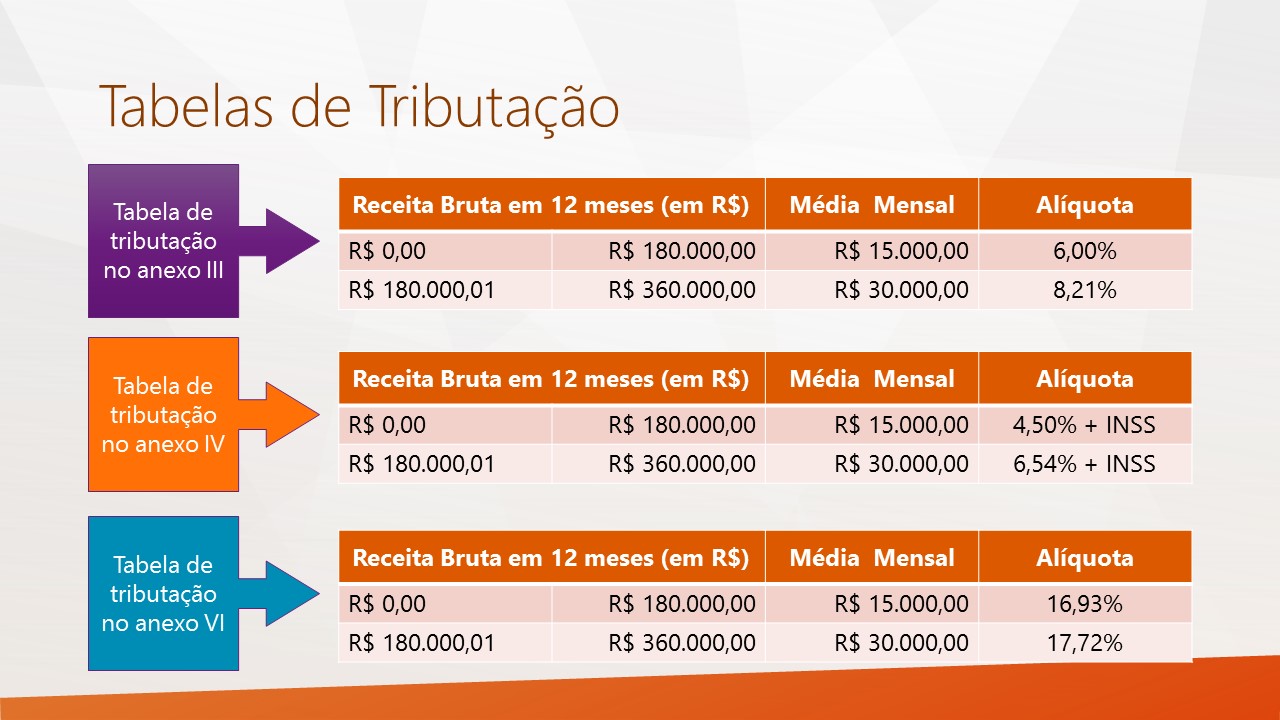

Simples Nacional por Atividade: Percentuais nos Anexos

Aqui é onde a coisa fica mais específica. O Simples Nacional organiza as atividades em 5 anexos, e cada um tem uma estrutura de alíquotas diferente.

Anexo I: Comércio. Começa em 4,0%.

Anexo II: Indústria. Começa em 4,5%.

Anexo III: Serviços (alguns tipos). Começa em 6,0%.

Anexo IV: Serviços (outros tipos, como construção civil). Começa em 4,5%, mas atenção: o INSS patronal é pago separadamente.

Anexo V: Serviços (ainda outros tipos). Começa em 15,5%, mas aqui o jogo muda com o Fator R.

Pode confessar, o Anexo V é o que mais gera dúvida. Ele tem uma alíquota inicial alta, mas se o seu **Fator R** (relação entre folha de pagamento e faturamento) for alto, você pode migrar para uma alíquota menor, que é a do Anexo III. É um pulo do gato para economizar!

Redução do Imposto no Simples Nacional: Como Funciona?

A principal forma de reduzir o imposto no Simples Nacional é através do planejamento tributário e do uso inteligente do Fator R.

Fator R: Como mencionei, para atividades do Anexo V, se a sua folha de pagamento (incluindo pró-labore) for igual ou superior a 28% do seu faturamento, você pode se beneficiar das alíquotas do Anexo III. Isso pode significar uma economia brutal!

Outra forma é se manter dentro das faixas de faturamento com alíquotas menores. Evitar saltos grandes de faturamento de um ano para o outro pode ajudar a manter seu percentual de imposto mais baixo.

A gestão fiscal não é um bicho de sete cabeças, mas exige atenção. Um bom contador é seu maior aliado para encontrar essas oportunidades de economia.

Diferença entre Alíquota Nominal e Efetiva no Simples Nacional

Vamos reforçar isso, porque é crucial. A alíquota nominal é aquela que você encontra na tabela do Simples Nacional, baseada na sua faixa de faturamento e no seu anexo. Ela é um ponto de partida.

Já a alíquota efetiva é o percentual real que incide sobre o seu faturamento após todos os ajustes e deduções previstos na lei. É ela que determina quanto você realmente vai pagar de imposto naquele mês.

A confusão entre as duas leva muita gente a achar que está pagando um imposto fixo, quando na verdade o valor pode variar. Entender essa diferença é o primeiro passo para um cálculo preciso e para evitar surpresas desagradáveis com o fisco. Confira mais detalhes sobre alíquota efetiva x nominal.

Limites e Sublimites do Faturamento no Simples Nacional

O Simples Nacional tem um teto geral de faturamento anual de R$ 4,8 milhões. Se você ultrapassar esse valor, infelizmente, terá que sair do regime e migrar para outro, como o Lucro Presumido ou Lucro Real.

Mas tem um detalhe importante: o sublimite para recolhimento de ICMS (imposto sobre circulação de mercadorias) e ISS (imposto sobre serviços). Se o seu faturamento anual ultrapassar R$ 3,6 milhões, mas ainda estiver abaixo dos R$ 4,8 milhões, você continua no Simples Nacional, porém, terá que recolher o ICMS e/ou ISS separadamente, com as alíquotas de cada estado ou município.

Isso significa que, ao se aproximar dos R$ 3,6 milhões, é hora de redobrar a atenção e planejar essa transição para não ter um aumento súbito na carga tributária.

Vale a Pena? O Veredito do Especialista

Olha, o Simples Nacional, quando bem entendido e planejado, é uma ferramenta poderosa para pequenas e médias empresas no Brasil. A simplificação na apuração e o percentual inicial mais baixo são um atrativo imenso.

A chave para o sucesso não é só aderir ao regime, mas sim dominar seus percentuais, entender os anexos, o Fator R e os limites. Um bom acompanhamento contábil faz toda a diferença entre pagar o imposto justo e perder dinheiro por desconhecimento.

Se você está começando ou buscando otimizar seus impostos, o Simples Nacional pode ser seu grande aliado. Mas lembre-se: informação é poder, e conhecimento aplicado é lucro no bolso.

Dicas Extras Para Você Aplicar Hoje Mesmo

O grande segredo? Pequenos ajustes fazem uma diferença enorme no seu bolso.

Vamos combinar que ninguém quer pagar imposto a mais, certo?

Então, anota essas dicas de mão na massa:

- Faça a conta do Fator R todo mês. Se você está no Anexo V (serviços), compare 28% da folha com a receita bruta. Se passar de R$ 4.500,00, pode migrar para o Anexo III e pagar 6% em vez de 15,5%. É uma economia real.

- Monitore seu RBT12 como um relógio. Use uma planilha simples ou app de controle. Passar de uma faixa de faturamento sem planejar é receita para dor de cabeça e alíquota maior.

- Conheça o sublimite de R$ 3,6 milhões. Se sua atividade tem ICMS ou ISS, após esse valor, esses impostos saem do Simples e vão para guia separada. Prepare o caixa.

- Evite o erro do ‘mix de anexos’. Se você tem comércio E serviço, a receita total define o anexo principal. Não dá para escolher o mais barato. A regra é clara.

- Use o simulador da Receita Federal. É gratuito e oficial. Teste cenários antes de tomar decisões. Não confie apenas em contas de cabeça.

A verdade é a seguinte: controle mensal evita surpresas no final do ano.

Perguntas Que Todo Mundo Faz (E As Respostas Diretas)

Como calcular o percentual do Simples Nacional na prática?

Use a fórmula da alíquota efetiva: (RBT12 × Alíquota Nominal) − Parcela a Deduzir / RBT12.

Olha só, na prática: se seu RBT12 é R$ 200.000 no Anexo I (comércio), a alíquota nominal é 4,5% e a parcela a deduzir é R$ 5.940,00. A conta fica: (200.000 × 0,045) − 5.940 / 200.000 = 0,0153 ou 1,53% de imposto real sobre a receita do mês.

Qual a diferença entre Anexo III e Anexo V do Simples?

O Anexo III tem alíquota inicial de 6% e inclui INSS patronal. O Anexo V começa em 15,5%, mas pode reduzir para 6% com o Fator R.

Pode confessar: essa é a dúvida que mais tira o sono. A chave é o Fator R. Se 28% da sua folha de pagamento for maior que 28% da receita bruta, você fica no Anexo V. Se for menor, migra para o Anexo III. Para serviços, vale a pena fazer essa conta todo mês.

MEI paga percentual do Simples Nacional?

Não, o MEI tem um regime próprio com valor fixo mensal, não percentual sobre o faturamento.

Aqui está o detalhe: o MEI paga uma guia única (DAS) que varia de R$ 70,00 a R$ 90,00 por mês, dependendo da atividade. Só entra no Simples Nacional percentual se ultrapassar o limite de R$ 81.000,00 por ano. Até lá, esqueça a tabela de anexos.

Você Acabou de Virar Especialista no Assunto

Vamos combinar uma coisa? Agora você sabe mais que 90% dos empreendedores por aí.

Dominar o percentual do Simples não é burocracia. É estratégia financeira pura.

Você aprendeu como a alíquota efetiva funciona na prática, descobriu os segredos dos anexos e viu como evitar erros caros.

O primeiro passo hoje mesmo: pegue sua última DAS, identifique seu anexo atual e calcule seu RBT12. Leva 10 minutos e pode revelar oportunidades.

Compartilha essa dica com outro empreendedor que precisa dessa clareza. E me conta nos comentários: qual foi o maior ‘pulo do gato’ que você descobriu aqui?