Você está perdendo o sono com o teto do Simples Nacional? A verdade é que muitos empresários só descobrem que passaram do limite quando a multa já chegou. Aqui vou te mostrar exatamente como funciona em 2026, sem enrolação.

Não importa se você é MEI, ME ou EPP: entender esses números é questão de sobrevivência financeira. Vou destrinchar cada faixa, os sublimites e o que fazer se estourar o faturamento.

Aviso: Este conteúdo é informativo e não substitui consultoria contábil especializada. Consulte um profissional para adequação ao seu caso.

Limite de Faturamento do Simples Nacional em 2026: Teto, Sublimites e Regras que Ninguém Explica

O teto geral do Simples Nacional em 2026 continua em R$ 4,8 milhões de receita bruta anual. Esse valor define o enquadramento como Microempresa (ME) ou Empresa de Pequeno Porte (EPP), mas não é o único número que importa.

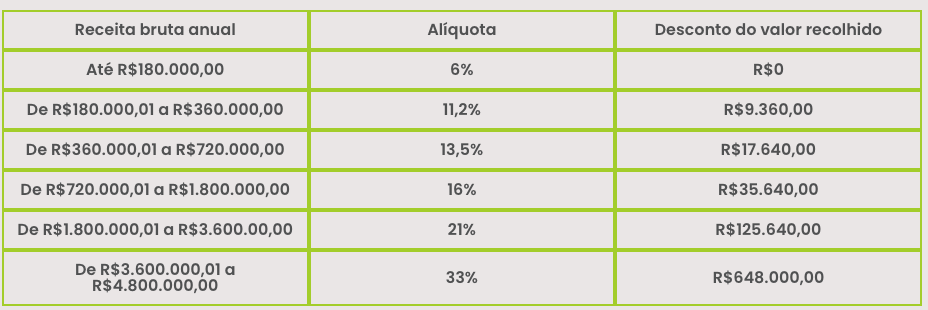

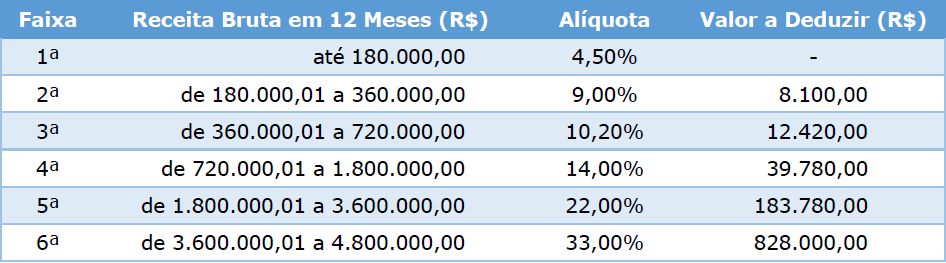

Existem faixas específicas que determinam seu regime: MEI fatura até R$ 81 mil; ME vai até R$ 360 mil; e EPP de R$ 360 mil a R$ 4,8 milhões. O detalhe que pega muitos desprevenidos é o sublimite de R$ 3,6 milhões para recolhimento unificado de ICMS e ISS.

Acima de R$ 3,6 milhões e até R$ 4,8 milhões, você continua no Simples, mas precisa pagar ICMS e ISS por fora da guia DAS. Já o desenquadramento por excesso tem duas velocidades: se o faturamento ultrapassar em até 20% (até R$ 5,76 milhões), a exclusão acontece só em 1º de janeiro do ano seguinte; acima de 20% (mais de R$ 5,76 milhões), o desenquadramento é imediato e retroativo a janeiro, jogando sua empresa para o Lucro Presumido com efeitos desde o início do ano.

Em Destaque 2026: O PLP 108/2021 ainda tramita e pode elevar o teto para R$ 8,7 milhões. Fique de olho: se aprovar, o sublimite de R$ 3,6 milhões pode sumir, simplificando a vida de quem fatura até esse valor.

Limite faturamento simples nacional 2026

Em 2026, o teto do Simples Nacional continua em R$ 4,8 milhões de faturamento bruto anual. Este é o limite máximo total para a sua empresa se manter no regime. É essencial ter isso em mente para o planejamento financeiro. Manter-se dentro desse limite garante a simplicidade do recolhimento dos impostos. O não cumprimento pode gerar dores de cabeça e custos extras.

MEI ME EPP limites 2026

Dentro do Simples Nacional, existem faixas de faturamento específicas para cada tipo de empresa. O Microempreendedor Individual (MEI) tem um limite de R$ 81 mil anuais. Já a Microempresa (ME) pode faturar até R$ 360 mil. Acima disso, a Empresa de Pequeno Porte (EPP) pode chegar até os R$ 4,8 milhões. Conhecer essas faixas é fundamental para o enquadramento correto.

Simples nacional R$ 81 mil

O limite de R$ 81 mil é exclusivo para o MEI. Se você é MEI e ultrapassa esse valor em qualquer mês, pode ser desenquadrado. O acompanhamento deve ser constante, pois o impacto é direto no seu regime tributário. Para o MEI, cada real conta para se manter na simplicidade. Verifique sempre as regras de transição caso precise crescer.

Simples nacional R$ 360 mil

Para Microempresas (ME), o teto é de R$ 360 mil. Ultrapassar essa marca significa que sua empresa pode precisar migrar para a categoria de Empresa de Pequeno Porte (EPP) dentro do próprio Simples Nacional. Isso pode mudar a alíquota de impostos aplicadas. Planeje seu crescimento para não ser pego de surpresa com a mudança de faixa. É um passo natural para quem está prosperando.

Simples nacional R$ 4,8 milhões

Este é o teto geral do Simples Nacional. Faturar até R$ 4,8 milhões brutos anuais permite que sua empresa continue no regime. É o sonho de muitos empreendedores chegar a este patamar dentro do Simples. Mas atenção, há regras de sublimite que afetam como você paga alguns impostos. O controle deve ser rigoroso para não ter surpresas com a Receita Federal. Saiba mais sobre o limite do Simples Nacional.

Simples nacional R$ 3,6 milhões

A regra do sublimite de R$ 3,6 milhões é um ponto de atenção. Empresas que faturam entre R$ 3,6 milhões e R$ 4,8 milhões precisam recolher ICMS e ISS separadamente. Isso significa que esses impostos não virão mais na guia unificada DAS. O recolhimento é feito fora do Simples Nacional. É crucial entender essa separação para evitar multas e garantir conformidade fiscal. Isso impacta diretamente o fluxo de caixa.

Regra sublimite icms iss simples nacional

Entender a regra do sublimite é vital. Empresas com faturamento acima de R$ 3,6 milhões, mas abaixo de R$ 4,8 milhões, têm ICMS e ISS recolhidos em guias próprias. O restante dos impostos continua no DAS. Essa mudança exige um controle mais apurado das obrigações tributárias estaduais e municipais. O contador é seu melhor amigo nessa hora. Não deixe essa regra passar despercebida.

Desenquadramento simples nacional por faturamento

O desenquadramento do Simples Nacional pode acontecer de duas formas principais por excesso de faturamento. Se você ultrapassar até 20% do limite (ou seja, até R$ 5,76 milhões), a exclusão do regime ocorre a partir de 1º de janeiro do ano seguinte. Agora, se o excesso for superior a 20% (acima de R$ 5,76 milhões), o desenquadramento é imediato e retroativo a janeiro do ano corrente. Isso pode te levar para o Lucro Presumido, com alíquotas potencialmente maiores. Fique atento aos números e evite essa surpresa. O PLP 108/2021 discute a elevação desse teto, mas enquanto não aprovado, as regras atuais valem. Acompanhe as notícias sobre o Simples Nacional 2026 para se manter atualizado.

Seu plano de ação em 3 passos para dominar o teto do Simples Nacional

Chega de teoria. Hora de agir e proteger sua empresa.

Passo 1: Calcule seu faturamento bruto anual com precisão.

Some todas as receitas dos últimos 12 meses, sem exceções. Inclua vendas, serviços e quaisquer entradas tributáveis.

- Use um sistema de gestão integrado para evitar erros manuais.

- Considere o sublimite de R$ 3,6 milhões para ICMS/ISS separado.

Passo 2: Monitore o limite de R$ 4,8 milhões mês a mês.

Crie um alerta no financeiro quando o acumulado atingir 90% do teto. Se projetar ultrapassagem, planeje a exclusão com antecedência.

- Lembre-se: até R$ 5,76 milhões (20% a mais) a exclusão é só em janeiro.

- Acima disso, a exclusão é retroativa – impacto imediato no fluxo de caixa.

Passo 3: Avalie a migração para Lucro Presumido com seu contador.

Se o faturamento ultrapassar o teto, não entre em pânico. O Lucro Presumido pode ser mais vantajoso dependendo da margem e dos créditos.

- Simule a carga tributária dos dois regimes antes de decidir.

- Acompanhe o PLP 108/2021: se aprovado, o teto sobe para R$ 8,7 milhões.

Perguntas Frequentes

O que acontece se minha empresa ultrapassar o teto do Simples Nacional em 2026?

Depende do percentual de excesso. Até 20% (R$ 5,76 milhões), a exclusão ocorre em 1º de janeiro do ano seguinte. Acima de 20%, o desenquadramento é imediato e retroativo a janeiro do ano corrente, exigindo recálculo dos tributos.

Posso optar pelo Simples Nacional mesmo com faturamento entre R$ 3,6 milhões e R$ 4,8 milhões?

Sim, você pode permanecer no regime, mas o ICMS e o ISS devem ser pagos separadamente da DAS. O recolhimento unificado só vale para quem está dentro do sublimite de R$ 3,6 milhões.

O PLP 108/2021 já foi aprovado para aumentar o teto para R$ 8,7 milhões?

Não, o projeto ainda aguarda aprovação final no Congresso. Enquanto isso, o limite de R$ 4,8 milhões continua valendo para 2026. Fique atento às atualizações legislativas.

O teto do Simples Nacional é um limite que exige monitoramento constante, mas com planejamento você evita surpresas. Entender as regras de exclusão e o sublimite é essencial para manter sua empresa saudável e em conformidade.

Agora é o momento de revisar seu faturamento e conversar com seu contador. Não espere o estouro do limite: antecipe-se e tome as melhores decisões tributárias.

Com as mudanças propostas no PLP 108/2021, o cenário pode ficar mais favorável. Mantenha-se informado e ajuste sua estratégia conforme o mercado evolui.

")

")