Você já olhou para o DAS e ficou sem saber se o valor está certo? A alíquota do Simples Nacional parece um bicho de sete cabeças, mas a verdade é que a fórmula é mais simples do que parece. O problema é que a tabela muda, os anexos confundem e, sem o cálculo certo, você pode estar pagando mais do que deve.

A boa notícia é que, com as regras de 2026, entender sua alíquota efetiva ficou mais fácil se você souber onde olhar. Neste guia, vou te mostrar exatamente como calcular o que você paga, como o Fator R pode reduzir seus impostos e o que mudou com a reforma tributária para quem está no Simples.

O que é a alíquota do Simples Nacional e como ela é calculada?

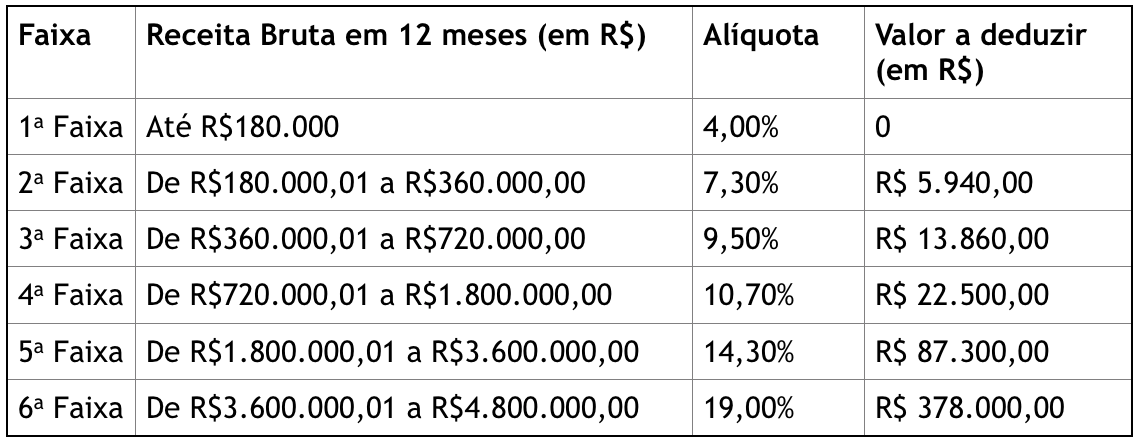

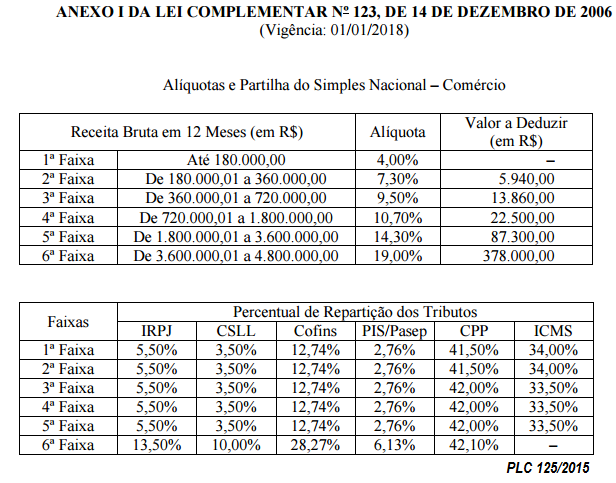

Diferente do que muitos pensam, a alíquota do Simples Nacional não é um percentual fixo sobre seu faturamento do mês. Ela varia conforme seu faturamento bruto acumulado nos últimos 12 meses (RBT12) e a atividade da sua empresa, definida pelo CNAE. O regime é dividido em 5 anexos: Anexo I (comércio), II (indústria), III (serviços gerais), IV (serviços com alta folha) e V (serviços intelectuais). Cada anexo tem 6 faixas de faturamento, com alíquotas nominais que vão de 4% a 33%.

Para chegar ao valor real que cai no DAS, você precisa calcular a alíquota efetiva. A fórmula é: (RBT12 × Alíquota Nominal – Parcela a Deduzir) ÷ RBT12. Parece complicado, mas na prática é só pegar os dados da tabela do seu anexo e aplicar. Por exemplo, uma loja do Anexo I com RBT12 de R$ 360 mil está na 2ª faixa (alíquota nominal de 7,30% e parcela a deduzir de R$ 5.940,00). A alíquota efetiva será: (360.000 × 0,073 – 5.940) ÷ 360.000 = 5,65%.

Em Destaque 2026: O Fator R é a ferramenta mais subestimada do Simples. Se sua empresa do Anexo V tiver folha de pagamento (incluindo pró-labore) igual ou superior a 28% do faturamento, você pode migrar para o Anexo III e pagar a partir de 6% – uma economia que pode chegar a 10 pontos percentuais.

Simples Nacional 2026: Desvendando a Alíquota e Otimizando Seus Impostos

A alíquota do Simples Nacional em 2026 é um tema que tira o sono de muitos empreendedores brasileiros. Você sabe exatamente quanto paga e, mais importante, se está pagando o mínimo possível? A complexidade do cálculo pode gerar incerteza e o medo de pagar impostos indevidamente é real.

A verdade é que a alíquota não é fixa; ela varia entre 4% e 33%, dependendo de fatores cruciais. Entender esses fatores é o primeiro passo para tomar o controle da sua carga tributária.

Neste guia definitivo, vamos desmistificar o cálculo da alíquota do Simples Nacional. Você vai aprender:

- Como funciona a segmentação por anexos e faixas de faturamento.

- A fórmula exata para calcular sua alíquota efetiva.

- O papel fundamental do Fator R na redução de impostos.

- Ferramentas e serviços que podem otimizar seu planejamento tributário.

Entendendo a Estrutura do Simples Nacional: Anexos e Faixas

O Simples Nacional organiza as empresas em 5 anexos, cada um com 6 faixas de faturamento. Essa segmentação é crucial para definir sua alíquota nominal.

Anexo I (Comércio): Alíquotas iniciais a partir de 4,00% para faturamento de até R$ 180 mil/ano.

Anexo II (Indústria): Começa em 4,50% para o mesmo patamar de faturamento.

Anexo III (Serviços Gerais): A alíquota inicial é de 6,00%.

Anexo IV (Serviços com Folha de Pagamento): Inicia em 4,50%, mas com o INSS patronal pago separadamente.

Anexo V (Serviços Intelectuais): A alíquota inicial é significativamente mais alta, começando em 15,50%.

O teto anual para Microempresas (ME) e Empresas de Pequeno Porte (EPP) é de R$ 4,8 milhões. Ultrapassar esse limite pode levar à exclusão do regime.

A Fórmula Mágica: Calculando Sua Alíquota Efetiva

A alíquota nominal é apenas o ponto de partida. O que realmente importa é a alíquota efetiva, o valor real pago no Documento de Arrecadação do Simples Nacional (DAS).

O cálculo da alíquota efetiva utiliza a seguinte fórmula: (RBT12 * Alíquota Nominal – Parcela a Deduzir) / RBT12. RBT12 significa Receita Bruta Acumulada nos últimos 12 meses.

Cada faixa de faturamento possui uma alíquota nominal e uma parcela a deduzir específica. Saber identificar a sua faixa é essencial.

Para ter uma visão completa e atualizada, consulte a tabela completa do Simples Nacional 2026.

| Anexo | Atividade Principal | Alíquota Inicial (até R$ 180 mil/ano) | Fator R Mínimo (para Anexo III) |

| I | Comércio | 4,00% | N/A |

| II | Indústria | 4,50% | N/A |

| III | Serviços Gerais | 6,00% | 28% ou mais |

| IV | Serviços com Folha (INSS Separado) | 4,50% | N/A |

| V | Serviços Intelectuais | 15,50% | 28% ou mais (para migrar para Anexo III) |

Atenção aos detalhes! A escolha do anexo correto depende da sua atividade principal (CNAE) e, em alguns casos, da sua folha de pagamento.

O Poder do Fator R: O Pulo do Gato para Economizar

Aqui está o detalhe que pode fazer uma diferença brutal no seu bolso: o Fator R.

O que é o Fator R? É a relação entre seus gastos com folha de pagamento (incluindo pró-labore) e seu faturamento bruto. A fórmula é: (Folha de Pagamento / Faturamento Bruto) * 100.

Empresas que se enquadram no Anexo V (Serviços Intelectuais) podem se beneficiar enormemente se o Fator R for igual ou superior a 28%.

Migração estratégica: Ao atingir 28% de gastos com folha, a empresa pode migrar do Anexo V para o Anexo III. Isso significa que a alíquota inicial pode cair de 15,50% para 6,00%, uma economia gigantesca!

Em 2026, a personalização do cálculo tributário via Fator R se consolida como uma das principais estratégias para a otimização da carga tributária no Simples Nacional. Ignorar essa ferramenta é deixar dinheiro na mesa.

Como usar a seu favor? Monitore de perto seus custos com pessoal e seu faturamento. Um bom planejamento pode garantir que você sempre se mantenha na faixa mais vantajosa.

Ferramentas Essenciais para o Empreendedor 2026

Entender a teoria é ótimo, mas na prática, você precisa de ferramentas que simplifiquem o processo. É aí que entram as soluções inteligentes.

A Calculadora de Alíquota Simples Nacional 2026 é sua aliada número um. Essa ferramenta interativa permite que você insira dados de faturamento e atividade para estimar sua alíquota efetiva em tempo real. É o seu simulador particular para testar cenários e planejar com precisão.

Para um mergulho mais profundo, o Guia Completo dos Anexos do Simples Nacional 2026 oferece um e-book detalhado. Ele explica cada anexo, suas atividades específicas e faixas de faturamento, com exemplos práticos que facilitam a compreensão e a aplicação no seu negócio.

Mas preste atenção: A legislação tributária é dinâmica. O que funciona hoje pode precisar de ajustes amanhã. Por isso, a informação atualizada é seu maior ativo.

A constante atualização das tabelas e a complexidade inerente ao Simples Nacional em 2026 reforçam a necessidade de um monitoramento contínuo do faturamento e da folha de pagamento. O objetivo é sempre garantir a menor alíquota efetiva possível.

Se você busca um nível superior de economia, considere a Consultoria de Otimização Tributária para ME/EPP. Um serviço especializado analisará seu cenário fiscal único e identificará oportunidades de economia que você talvez nem soubesse que existiam. É o planejamento tributário no nível mais estratégico.

O erro comum: Achar que o Simples Nacional é simples demais. Ele tem suas nuances, e não compreendê-las pode custar caro. Para mais detalhes sobre o regime, explore o Simples Nacional.

Conclusão: Controle Tributário na Palma da Mão

Dominar a alíquota do Simples Nacional em 2026 não é um bicho de sete cabeças. Com o conhecimento certo e as ferramentas adequadas, você pode transformar um fator de estresse em uma vantagem competitiva.

Lembre-se: o Fator R, a escolha correta do anexo e o monitoramento constante são seus maiores aliados. A otimização tributária é um processo contínuo.

Com estas informações, você está mais preparado para entender, prever e, o mais importante, reduzir seus impostos. Assuma o controle da sua gestão fiscal e veja seu negócio prosperar.

Como calcular sua alíquota efetiva em 3 passos

Você já entendeu a teoria. Agora, mão na massa para aplicar no seu negócio.

Passo 1: Identifique seu anexo e faturamento

- Consulte o CNAE principal da sua empresa no contrato social.

- Veja em qual anexo ele se enquadra (I a V).

- Some o faturamento bruto dos últimos 12 meses (RBT12).

Passo 2: Calcule a alíquota nominal e a parcela a deduzir

- Com o RBT12, localize a faixa correspondente na tabela do seu anexo.

- Anote a alíquota nominal (%) e a parcela a deduzir (R$).

Passo 3: Aplique a fórmula da alíquota efetiva

- Use: (RBT12 x alíquota nominal – parcela a deduzir) / RBT12.

- O resultado é o percentual real que pagará no DAS mensal.

Se sua empresa é do Anexo V, calcule o Fator R: divida a folha de salários (12 meses) pelo faturamento bruto (12 meses). Se for ≥ 28%, você pode optar pelo Anexo III, com alíquota a partir de 6%.

Perguntas Frequentes

O que é o Fator R e como ele me beneficia?

O Fator R é a relação entre a folha de pagamento e o faturamento bruto dos últimos 12 meses. Se for igual ou superior a 28%, empresas do Anexo V podem migrar para o Anexo III, reduzindo a alíquota de 15,5% para 6% na primeira faixa.

Posso mudar de anexo se meu CNAE mudar?

Sim, a mudança de atividade econômica pode alterar o anexo. É necessário atualizar o CNAE no contrato social e comunicar à Receita Federal para recalcular a alíquota.

O que acontece se eu ultrapassar o teto de R$ 4,8 milhões?

Acima desse valor, a empresa é excluída do Simples Nacional e migra para o Lucro Presumido ou Lucro Real. O faturamento deve ser monitorado mensalmente para evitar surpresas.

Dominar o cálculo da alíquota efetiva é o que separa o empresário que paga caro do que otimiza tributos. Com as ferramentas certas, você reduz custos e ganha competitividade.

Agora, pegue seu faturamento dos últimos 12 meses e aplique os três passos. Em 10 minutos, você saberá exatamente quanto deve pagar de DAS.

Imagine ter previsibilidade financeira e usar a economia para investir no crescimento do seu negócio. Esse é o poder de entender o Simples Nacional na prática.

")

")